100.000 Euro Einkommen: PKV oder GKV?

100.000 € macht dich wechselberechtigt — aber nicht automatisch zur PKV-Person. Die ehrliche Rechnung entlang Arbeitgeberzuschuss, Familienmodell, Vorerkrankungen und Altersbeitrag. Inklusive Entscheidungsmatrix für 8 Profile.

Kurz gesagt: Mit 100.000 € brutto bist du wechselberechtigt — aber die Frage „PKV oder GKV?" lässt sich nicht aus dem Einkommen allein beantworten. Die Differenz zwischen GKV-Höchstbeitrag (rund 1.020 € pro Monat) und typischem PKV-Einstiegsbeitrag (450–700 € pro Monat) wirkt dramatisch — bis du Arbeitgeberzuschuss, Familienmodell, Kinderplanung und Altersbeitrag mitrechnest. Dann schrumpft die Differenz oft, und in manchen Konstellationen kehrt sie sich sogar um.

Lohnt sich PKV bei 100.000 Euro Einkommen wirklich?

Die ehrliche Antwort: Manchmal ja, manchmal nein — und der Einkommensbetrag allein entscheidet gar nichts. 100.000 € sind das Eintrittsticket in die Wechseloption. Die eigentliche Entscheidung fällt entlang von:

- Familienmodell (Single, Doppelverdiener, junge Familie mit Kindern)

- Erwerbsmodell (Angestellt mit AG-Zuschuss oder Selbstständig ohne)

- Gesundheitszustand und Vorerkrankungen

- Langfristige Einkommensstabilität

- Rückkehrpfade in die GKV

Wer bei 100.000 € nur den heutigen Beitrag vergleicht, trifft die Entscheidung anhand des falschen Kriteriums.

Die grundsätzlichen Entscheidungsdimensionen jenseits des Einkommens — Familienmodell, Leistung, Wechselrisiko — haben wir in PKV vs. GKV: Vor- und Nachteile ehrlich erklärt ausführlicher gegenübergestellt.

Welche Einkommensgrenzen sind bei 100k relevant?

Zwei Grenzen, die oft verwechselt werden:

Versicherungspflichtgrenze / JAEG (Jahresarbeitsentgeltgrenze) 2026: 77.400 € brutto pro Jahr

- Erst oberhalb dieser Schwelle können Angestellte überhaupt in die PKV wechseln

- Bei 100.000 € bist du klar darüber — Voraussetzung erfüllt

Beitragsbemessungsgrenze (BBG) 2026: 69.750 € pro Jahr / 5.812,50 € pro Monat

- Bis zu dieser Grenze wird der GKV-Beitrag berechnet

- Einkommen darüber (also auch deine 30.250 € oberhalb der BBG) zahlt keinen zusätzlichen GKV-Beitrag

Das bedeutet: Ab der BBG zahlst du in der GKV einen festen Höchstbeitrag, egal ob 70.000 €, 100.000 € oder 200.000 € Einkommen. Die GKV wird mit steigendem Einkommen relativ günstiger.

Wie viel zahlst du in der GKV bei 100.000 Euro?

Die konkrete Rechnung für 2026:

- Allgemeiner Beitragssatz: 14,6 %

- Durchschnittlicher Zusatzbeitrag 2026: 2,9 %

- Gesamtbeitragssatz: 17,5 %

- Bemessungsgrundlage: BBG von 5.812,50 € pro Monat (da dein Einkommen darüber liegt)

- GKV-Gesamtbeitrag: ca. 1.017 € pro Monat

- Pflegeversicherung zusätzlich: ca. 3,4 % von der BBG = rund 198 € pro Monat (mit Kind), ohne Kind bis 220 €

Angestellter bei 100k:

- GKV-Gesamtbeitrag ca. 1.017 €, davon Arbeitnehmeranteil ca. 508 €

- Pflege-AN-Anteil: ca. 96–110 €

- Netto aus deiner Tasche: rund 600–620 € pro Monat

Selbstständiger bei 100k:

- Trägt den vollen Beitrag selbst: ca. 1.215 € pro Monat (GKV + Pflege)

- Kein Arbeitgeberzuschuss, keine 50/50-Aufteilung

Das ist der größte Unterschied, den 100k-Vergleiche oft übersehen: Als Angestellter zahlst du die GKV gefühlt halb, als Selbstständiger voll.

Ein vollständiger Kostenvergleich für alle Profile — nicht nur 100k — mit den konkreten 2026-er Beiträgen und der aktuellen PKV-Beitragsanpassung steht in Wie teuer ist PKV? Wie teuer ist GKV? Der faire Kostenvergleich 2026.

Wie viel zahlst du in der PKV bei 100.000 Euro?

Für die PKV ist dein Einkommen irrelevant. Der Beitrag richtet sich nach Alter, Gesundheitszustand, Tarif und Selbstbehalt.

Typische Einstiegsbeiträge für einen 35-jährigen gesunden Mann in der PKV:

- Einfacher Basistarif: 350–450 € pro Monat

- Guter Standardtarif mit Chefarzt, Ein-Bett-Zimmer: 500–700 € pro Monat

- Premium-Tarif: 700–1.000 € pro Monat

- Pflegepflichtversicherung (PPV): zusätzlich 60–120 € pro Monat

Vergleichbasis: Bei einem guten Standardtarif mit 600 € PKV-Beitrag + 100 € PPV landest du bei ca. 700 € Gesamtkosten.

Angestellter mit 100k:

- Arbeitgeber zahlt maximal die Hälfte des GKV-Höchstbeitrags, aktuell rund 440 € (deckt Kranken- + Pflegeanteil)

- Dein Netto-Eigenanteil für die PKV: 700 € − 440 € = rund 260 €

- Vergleich: Dein GKV-AN-Anteil wäre ca. 600 €

- Ersparnis pro Monat: ca. 340 €

Selbstständiger mit 100k:

- Kein Arbeitgeberzuschuss

- PKV-Gesamtkosten 700 € vs. GKV-Gesamtkosten 1.215 €

- Ersparnis pro Monat: ca. 515 €

Wichtig: Diese Zahlen sind Momentaufnahmen. In 10, 20, 30 Jahren sehen sie anders aus.

Was macht der Arbeitgeberzuschuss wirklich aus?

Der Arbeitgeberzuschuss verschiebt die Rechnung erheblich — aber er ist gedeckelt.

- AG-Zuschuss zur PKV: maximal die Hälfte des GKV-Höchstbeitrags (inkl. Pflege)

- Für 2026: ca. 440 € pro Monat

- Wenn deine PKV 700 € kostet, zahlst du netto 260 €

- Wenn deine PKV 1.200 € kostet (Premium oder im Alter), zahlst du netto 760 €

Der AG-Zuschuss steigt nicht mit dem PKV-Beitrag. Das ist die entscheidende Falle: Heute ist die PKV günstiger — in 20 Jahren kann der AG-Zuschuss denselben Betrag abdecken, während der PKV-Beitrag sich verdoppelt hat. Dann trägst du die volle Steigerung alleine.

Wie verändert sich die Rechnung als Selbstständiger mit 100k?

Dramatisch. Selbstständige mit 100.000 € Gewinn sind einer der klarsten PKV-Fälle — aus einem einfachen Grund: Sie haben keinen Arbeitgeberzuschuss, und die GKV-Vollkosten treffen sie direkt.

- GKV als Selbstständiger bei 100k: ca. 1.215 € pro Monat (voller Beitrag)

- PKV Standardtarif: ca. 700 € pro Monat

- Differenz: rund 515 € pro Monat = 6.180 € pro Jahr

Aber: Die Vorteile relativieren sich, sobald Familie ins Spiel kommt. Drei Kinder in der PKV kosten zusätzlich 300–750 € pro Monat. In der GKV wären sie beitragsfrei mitversichert.

Wie die Krankenversicherung sich in die gesamte Kostenstruktur eines selbstständigen Betriebs einordnet, zeigt Was kostet Selbstständigkeit im Handwerk wirklich? Eine ehrliche Kostenliste für Jahr 1.

Wie verändert sich alles mit Kindern?

Das ist die Rechnung, an der PKV-Strategien am häufigsten scheitern.

Szenario A — Single oder Paar ohne Kinder

- PKV klar günstiger, besonders für Selbstständige

- Einkommensdifferenz pro Monat deutlich spürbar (300–500 € netto Vorteil)

Szenario B — Familie mit 2 Kindern, beide Eltern berufstätig

- Jedes Kind in der PKV: 100–250 € Zusatzbeitrag pro Kind

- GKV-Vorteil: Kinder sind beitragsfrei (bei Angestellten)

- Rechnung dreht sich oft auf Null oder zugunsten der GKV

Szenario C — Familie mit 2 Kindern, ein Elternteil zu Hause

- In PKV: Kinder plus nicht-erwerbstätiger Elternteil alle einzeln versichert — oft 800–1.300 € Zusatzkosten monatlich

- GKV: Alle beitragsfrei mitversichert, wenn Voraussetzungen erfüllt

- GKV ist fast immer die wirtschaftlichere Wahl

Faustregel: Wer 100k verdient und eine Familie mit mehreren Kindern plus nicht-berufstätigem Partner plant, zahlt in der PKV meist mehr als in der GKV — auch wenn der Einstiegsbeitrag das Gegenteil suggeriert.

Was ist bei Vorerkrankungen zu beachten?

Bei 100.000 € Einkommen bist du wechselberechtigt — aber die PKV kann dich ablehnen oder Zuschläge verlangen. Die Gesundheitsprüfung vor Vertragsabschluss fragt detailliert ab:

- Aktuelle und vergangene Erkrankungen (5–10 Jahre Rückblick)

- Medikamente

- Psychotherapie-Behandlungen

- Chronische Beschwerden (Rücken, Allergien, Hautkrankheiten)

- Operationen

Typische Folgen:

- Risikoaufschlag von 10–50 % auf den Basisbeitrag

- Leistungsausschluss für bestimmte Erkrankungen

- In seltenen Fällen: Ablehnung des Antrags

Wichtig: Verschweigen von Vorerkrankungen ist keine Option — eine spätere Aufdeckung kann zur rückwirkenden Vertragsaufhebung oder Leistungsverweigerung im Krankheitsfall führen.

Wer aktenkundige Vorerkrankungen hat, sollte vor dem Wechsel mehrere Versicherer anonym voranfragen lassen (über unabhängige Makler) — sonst schlägt sich der Antrag bei den Auskunfteien nieder und erschwert weitere Anträge.

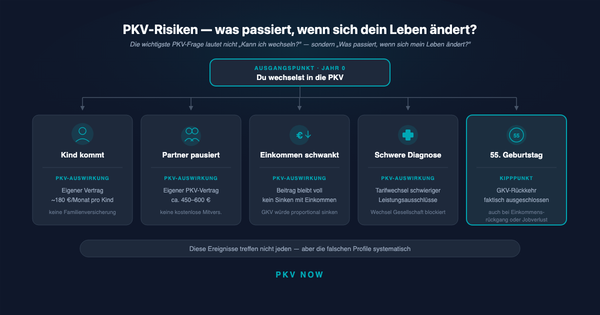

Vorerkrankungen sind nur eines von sieben Risikothemen, die vor dem Wechsel durchgespielt gehören. Die vollständige Liste — mit Rückkehr-Pfaden, Familienkosten und Alters-Beitrag — steht in PKV-Risiken ehrlich erklärt: Alter, Familie, Rückkehr in die GKV.

Was passiert mit deinem Beitrag im Alter?

Der am meisten unterschätzte Punkt der PKV-Entscheidung.

GKV im Alter (Rentner)

- Beitrag richtet sich nach Rente + weiteren Einkünften

- Typischer Rentner-GKV-Beitrag: 200–400 € pro Monat

- Arbeitgeberzuschuss wird durch Zuschuss der Deutschen Rentenversicherung ersetzt (etwa die Hälfte)

PKV im Alter

- Beitrag steigt weiter durch medizinische Inflation und höheren Leistungsbedarf

- Alterungsrückstellungen dämpfen das, aber reichen oft nicht aus

- Typische PKV-Beiträge mit 70 Jahren: 700–1.500 € pro Monat (je nach Tarif und Inflation)

- Kein Arbeitgeberzuschuss mehr — du zahlst voll selbst, aus deiner Rente

Wer mit 35 mit 500 € PKV-Beitrag startet und mit 70 bei 1.200 € landet, hat in 35 Jahren den Beitrag mehr als verdoppelt — während die Rente typischerweise deutlich unter dem aktiven Einkommen liegt. Das wird oft zum Problem.

Gegenmaßnahmen:

- Beitragsentlastungstarife abschließen (reduzieren Beitrag im Alter)

- Eigene Altersrücklagen für Krankenversicherungsbeiträge bilden

- Tarifwechsel in günstigere Tarife innerhalb der Gesellschaft (Recht nach § 204 VVG)

Ist 100k wirklich die magische Grenze — oder nur ein Click-Keyword?

Beides. Die 100.000 € sind psychologisch eine runde Zahl, die Leute suchen — aber mathematisch ist die JAEG bei 77.400 € die eigentliche Grenze. Wer bei 80.000 € ist, hat dieselben Wechseloptionen wie jemand bei 100.000 €.

Was 100k wirklich ändert:

- Du bist sicher über der JAEG auch bei moderaten Schwankungen

- Der absolute Monatsbetrag für die GKV ist bereits am Höchstbeitrag gedeckelt — die GKV wird relativ günstiger mit steigendem Einkommen

- Die Differenz GKV/PKV als Single wird finanziell spürbar genug, dass die Entscheidung nicht mehr akademisch ist

Was 100k nicht ändert:

- Die Familienversicherungs-Logik — Kinder und Partner bleiben in der GKV kostenfrei

- Die Wechselpfade zurück — gleiche Regeln für alle Wahlberechtigten

- Die Gesundheitsprüfung — Vorerkrankungen treffen jeden gleich

- Das Alter-Problem — PKV-Beiträge steigen unabhängig vom Einstiegseinkommen

Der Einkommensbetrag ist also Eintrittsticket, keine Entscheidung.

Wer die Entscheidung unabhängig von einer konkreten Einkommenszahl durchdenken will, findet in PKV vs. GKV: Vor- und Nachteile ehrlich erklärt die sechs Dimensionen einer sauberen Entscheidung.

Wie sieht die ehrliche Entscheidungsmatrix bei 100.000 Euro aus?

- Single, angestellt, gesund, langfristig stabiles Einkommen — PKV finanziell meist vorteilhaft

- Single, selbstständig, gesund, etablierter Markt — PKV oft deutlich günstiger

- Paar ohne Kinder, beide Gutverdiener — PKV oft vorteilhaft

- Paar mit Kinderwunsch, ein Elternteil plant Pause — GKV meist wirtschaftlicher

- Familie mit 2+ Kindern, ein Elternteil nicht erwerbstätig — GKV fast immer günstiger

- Person mit relevanten Vorerkrankungen — GKV planungssicherer

- Über 50 Jahre, Einstieg neu — GKV (PKV-Einstieg zu teuer)

- Selbstständiger mit schwankendem Einkommen — GKV planungssicherer

Was solltest du jetzt konkret tun?

- Familienplanung in 10 Jahren durchdenken — Kinder? Partner erwerbstätig? Was ändert sich?

- Gesundheitsprüfung ehrlich einschätzen — welche Diagnosen sind in Arztakten dokumentiert?

- 20-Jahres-Rechnung aufstellen — nicht nur den Einstiegsbeitrag, sondern erwartete Steigerungen

- Arbeitgeberzuschuss einrechnen — falls angestellt, macht das bei der Rechnung den entscheidenden Unterschied

- Unabhängige Beratung — Honorarberatung oder Verbraucherzentrale, keine provisionsgetriebene Vermittlung

- Keine Entscheidung unter Zeitdruck — die Option bleibt, solange das Einkommen über der JAEG liegt

Lade dir unseren Vergleichsrechner für 100k-Einkommen herunter — eine Tabelle, die GKV und PKV nicht nur nach Monatsbeitrag, sondern auch nach Familienmodell, Altersbeitrag und 20-Jahres-Projektion gegenüberstellt.

Weiterführende Beiträge im PKV-NOW-Cluster

- PKV vs. GKV: Vor- und Nachteile ehrlich erklärt — die grundsätzlichen Vor- und Nachteile von PKV und GKV

- Was kostet Selbstständigkeit im Handwerk wirklich? Eine ehrliche Kostenliste für Jahr 1 — alle Kostenposten im ersten Jahr als selbstständiger Handwerker

- Selbstständig im Handwerk — Was du vor der Gründung wirklich klären musst — die fünf Pflichtentscheidungen vor der ersten Rechnung

- Handwerkskammer — Was sie für Gründer und Unternehmer wirklich tut — Leistungen und Beiträge der Handwerkskammer

- Den ersten Führungskräfte-Mitarbeiter im Handwerk einstellen — die erste Führungskraft in einem Betrieb mit 5–25 Mitarbeitenden