PKV-Risiken ehrlich erklärt: Alter, Familie, Rückkehr in die GKV

Die drei unterschätzten PKV-Risiken: eingeschränkte GKV-Rückkehr, Familienkosten ohne kostenlose Mitversicherung, Beitragsdynamik im Alter. Sieben Lebensereignisse, die vor dem Wechsel durchgespielt gehören.

Kurz gesagt: Die PKV hat drei Risikofelder, die im Einstiegsgespräch meist zu kurz kommen: die extrem eingeschränkte Rückkehr in die GKV, die Kostendynamik bei Familiengründung und die Beitragsentwicklung im Alter. Keines dieser Risiken ist ein Grund, nicht in die PKV zu wechseln — aber jedes ist ein Grund, die Entscheidung vor dem Wechsel ehrlich durchzudenken. Wer nur die erste PKV-Rechnung prüft, prüft 10 % der Frage.

Was sind die echten Risiken der PKV?

Eine ehrliche Top-Liste, sortiert nach Häufigkeit:

- Rückkehr in die GKV ist nach dem Wechsel fast ausgeschlossen — besonders ab 55 Jahren

- Familie wird teuer — jede Person braucht eigenen Vertrag, keine Familienversicherung

- Beitrag steigt über Jahrzehnte — durchschnittlich 3–4 % pro Jahr, dazu einzelne Sprünge (z. B. +13 % für 60 % der Versicherten zum 1.1.2026)

- Arbeitgeberzuschuss ist gedeckelt — 508,59 € in 2026, unabhängig vom tatsächlichen PKV-Beitrag

- Vorerkrankungen ab Einstieg dokumentiert — schränken spätere Tarifwechsel und Wechsel der Gesellschaft ein

- Basistarif/Standardtarif als Notlösung — rechtlich garantiert, aber mit Einschränkungen

Diese sechs sind nicht theoretisch. Sie treffen real — nicht jeden, aber die falschen Profile systematisch hart.

Warum ist die Rückkehr in die GKV so schwer?

Weil das Gesetz die PKV bewusst als Langzeitentscheidung konstruiert hat. Die zentrale Logik: Wer in der gesunden, einkommensstarken Phase aus der Solidargemeinschaft der GKV aussteigt, soll nicht im alten oder krankheitsbedingt schwachen Zustand zurückwechseln dürfen. Sonst würde die GKV zum Auffangbecken für schlechte Risiken.

Konkrete Hürden:

- § 6 SGB V und § 9 SGB V regeln Versicherungsfreiheit und freiwillige Versicherung. Der Rückweg ist darin stark begrenzt

- Ab 55 Jahren ist die Rückkehr in die GKV praktisch ausgeschlossen — auch bei sinkendem Einkommen, Jobverlust oder Krankheit

- Selbstständige kommen nur über sozialversicherungspflichtige Anstellung unter der JAEG zurück — und das auch nur bis 54

- Innerhalb der PKV ist der Wechsel zwischen Gesellschaften möglich, aber Alterungsrückstellungen sind nur teilweise portierbar

Das heißt praktisch: Eine Entscheidung mit 35 ist eine Entscheidung für die nächsten 50 Jahre. Wer 30-jährig wechselt, hat vielleicht 25 Jahre „Testzeit" — danach ist die Tür zu.

Welche Rückkehr-Pfade gibt es überhaupt?

Die Pfade sind eng, aber existieren:

Pfad 1 — Versicherungspflicht durch Einkommensrückgang (Angestellter, unter 55)

- Dein Einkommen sinkt dauerhaft unter die JAEG (77.400 € in 2026)

- Du bist dann wieder sozialversicherungspflichtig — GKV-Rückkehr automatisch

- Voraussetzung: Alter unter 55

Pfad 2 — Wechsel aus Selbstständigkeit in Anstellung (unter 55)

- Du gibst deine Selbstständigkeit auf

- Trittst in ein sozialversicherungspflichtiges Angestelltenverhältnis mit Einkommen unter JAEG ein

- GKV-Pflicht greift, PKV endet

Pfad 3 — Ehegatten-Versicherung über GKV-versicherten Partner (sehr eingeschränkt)

- Partner ist GKV-versichert

- Dein eigenes Einkommen liegt unter bestimmten Grenzen

- Mitversicherung als Familienangehöriger möglich — aber oft nicht lukrativ

Pfad 4 — Rentenversicherung

Theoretisch vorhanden, aber in der Praxis kaum relevant. Über 55 kein Weg, darunter selten genutzt.

Wichtig: Jeder dieser Pfade hat spezifische Voraussetzungen, und ab 55 geht keiner mehr. Der Beratungs-Standardsatz „Zur Not kommst du zurück" stimmt für die meisten Lebenssituationen nicht.

Was kostet dich eine Familie in der PKV?

Hier wird es konkret. Die GKV hat ein klares Familien-Feature: Kinder und nicht-erwerbstätige Ehepartner können beitragsfrei mitversichert werden, wenn die gesetzlichen Voraussetzungen erfüllt sind. In der PKV existiert dieses Feature nicht.

Rechnung für eine 4-köpfige Familie in der PKV:

- Hauptverdiener (35 J., Standardtarif): 650 € + PPV 80 € = 730 €

- Partner (30 J., nicht berufstätig, eigener Vertrag): 450 € + PPV 60 € = 510 €

- Kind 1 (8 J.): 180 €

- Kind 2 (5 J.): 180 €

- Gesamt: 1.600 € pro Monat

In der GKV: Hauptverdiener zahlt seinen Beitrag, Familie mitversichert ohne Zusatzkosten. Bei Einkommen an der BBG: rund 613 € pro Monat.

Differenz: Fast 1.000 € pro Monat zugunsten der GKV — in einer klassischen Familienkonstellation.

Noch kritischer: Wenn der Partner während Elternzeit oder Teilzeit unter die JAEG fällt, könnte er zurück in die GKV — aber nur, wenn er nicht bereits PKV-versichert ist. Wer die ganze Familie PKV versichert hat, verliert diese Option kollektiv.

Die konkreten 2026-er Zahlen für fünf Profile — inklusive Familienkonstellation mit 100k Einkommen — stehen in Wie teuer ist PKV? Wie teuer ist GKV? Der faire Kostenvergleich 2026.

Wie funktioniert die PKV bei Einkommensausfall?

Das Risiko, das am häufigsten unterschätzt wird: Der PKV-Beitrag ist einkommensunabhängig.

Was heißt das konkret?

- Du verlierst deinen Job → GKV-Beitrag würde mit dem Einkommen sinken, PKV-Beitrag bleibt voll bestehen

- Du nimmst Elternzeit → GKV-Beitrag wird bis ALG oder Elterngeld-Satz reduziert, PKV-Beitrag läuft weiter

- Dein Geschäft hat ein schlechtes Jahr → GKV skaliert runter bis zum Mindestbeitrag, PKV bleibt unverändert

Rechenbeispiel: Selbstständiger, 40 J., mit 800 € PKV-Beitrag verliert 6 Monate Einkommen (Krankheit, Auftragsflaute). Die 4.800 € PKV-Beitrag laufen weiter — aus Rücklagen oder Kredit. In der GKV wäre der Beitrag für diese 6 Monate auf den Mindestsatz (ca. 260 €) reduziert — das sind 3.240 € Differenz, die der GKV-Versicherte nicht aufbringen muss.

Gegenmaßnahmen:

- Beitragssenkende Tarife (Selbstbehalt erhöhen) als Notfall-Option

- Wechsel in den Basistarif (Leistung vergleichbar GKV, Beitrag gedeckelt am GKV-Höchstbeitrag — aber: Rückkehr in den alten Tarif später schwierig)

- Krankentagegeldversicherung zusätzlich abschließen

Wie entwickelt sich der Beitrag im Alter?

Das am zweithäufigsten unterschätzte Risiko. Der PKV-Beitrag steigt über die Jahrzehnte — durch drei Mechanismen:

- Medizinische Inflation: 2–4 % pro Jahr, strukturell, nicht verhandelbar

- Anpassungen im Bestand: Sprünge, die auftreten, wenn Kalkulationsannahmen überschritten werden — z. B. die 13 % Anpassung zum 1. Januar 2026 für rund 60 % der Privatversicherten

- Wegfall des Arbeitgeberzuschusses bei Renteneintritt: ersetzt durch Zuschuss der Deutschen Rentenversicherung, aber nicht in gleicher Höhe

Projektion für einen 35-jährigen Einsteiger bei 600 € Startbeitrag (angenommen 3,5 % jährliche Steigerung):

- Mit 45: ca. 850 €

- Mit 55: ca. 1.200 €

- Mit 65 (Renteneintritt): ca. 1.700 €

- Mit 75: ca. 2.400 €

Das ist keine Horrorprojektion — es ist die kalkulierte Mitte. Höher ist realistisch, niedriger optimistisch.

Gegenmaßnahmen, die dringend vor dem Einstieg mitzudenken sind:

- Beitragsentlastungstarife abschließen — reduzieren den Beitrag ab 65 um 20–40 %

- Eigene Altersrücklage für PKV-Beiträge aufbauen (separat von Altersvorsorge)

- Tarifwechselrecht nach § 204 VVG kennen und nutzen

Dass Alters-Angst für die Mehrheit der Versicherten überzogen ist — nur 2,3 % zahlten 2024 mehr als den GKV-Höchstbeitrag — und warum ein Wechsel mit 45 manchmal sinnvoller ist als mit 30, liest du in Bis zu welchem Alter lohnt sich der Wechsel in die PKV?.

Was passiert bei Jobverlust oder Teilzeit?

Ein unterschätztes Szenario — besonders für Frauen und Eltern.

Szenario: Teilzeit mit 50 %

- Einkommen halbiert sich

- GKV-Beitrag sinkt proportional

- PKV-Beitrag bleibt voll

- Netto-Belastung steigt also relativ zum Einkommen stark

Szenario: Kinderbetreuung mit Elternzeit

- Elterngeld statt Gehalt (deutlich reduziert)

- GKV während Elternzeit oft beitragsfrei (unter bestimmten Voraussetzungen)

- PKV läuft weiter voll

- Im zweiten Elternjahr ohne Elterngeld: voller Einkommensverlust plus voller PKV-Beitrag

Szenario: Längerer Jobverlust ohne ALG-1-Anspruch

- GKV wird über Arbeitsagentur getragen

- PKV muss selbst weitergezahlt werden

- Wechsel in den Basistarif möglich, aber Einschränkungen

Wer absehbare Lebensphasen mit reduziertem Einkommen plant, sollte die PKV besonders kritisch prüfen.

Was sind Basistarif und Standardtarif wirklich?

Die beiden gesetzlich verpflichtenden Notlösungs-Tarife, die oft als „Sicherheitsnetz" genannt werden.

Basistarif

- Rechtsanspruch für alle PKV-Versicherten nach § 193 VVG

- Leistungsumfang vergleichbar mit GKV

- Beitrag gedeckelt am GKV-Höchstbeitrag

- Keine Risikozuschläge bei Wechsel hinein

- Haken: Rückwechsel in Vollversicherungstarife schwierig, nicht alle Ärzte akzeptieren Basistarif

Standardtarif

- Älterer Sozialtarif, nur noch für Bestandsversicherte (Verträge vor 2009)

- Für langjährig Versicherte mit niedrigem Einkommen

- Beitrag ebenfalls gedeckelt

- Begrenzter Leistungsumfang

Was das bedeutet: Das Sicherheitsnetz existiert — aber es ist ein Notsystem, keine normale Option. Wer plant, irgendwann in den Basistarif zu wechseln, plant schon vor dem Einstieg ein Scheitern ein. Das ist keine gute Grundlage für eine Entscheidung.

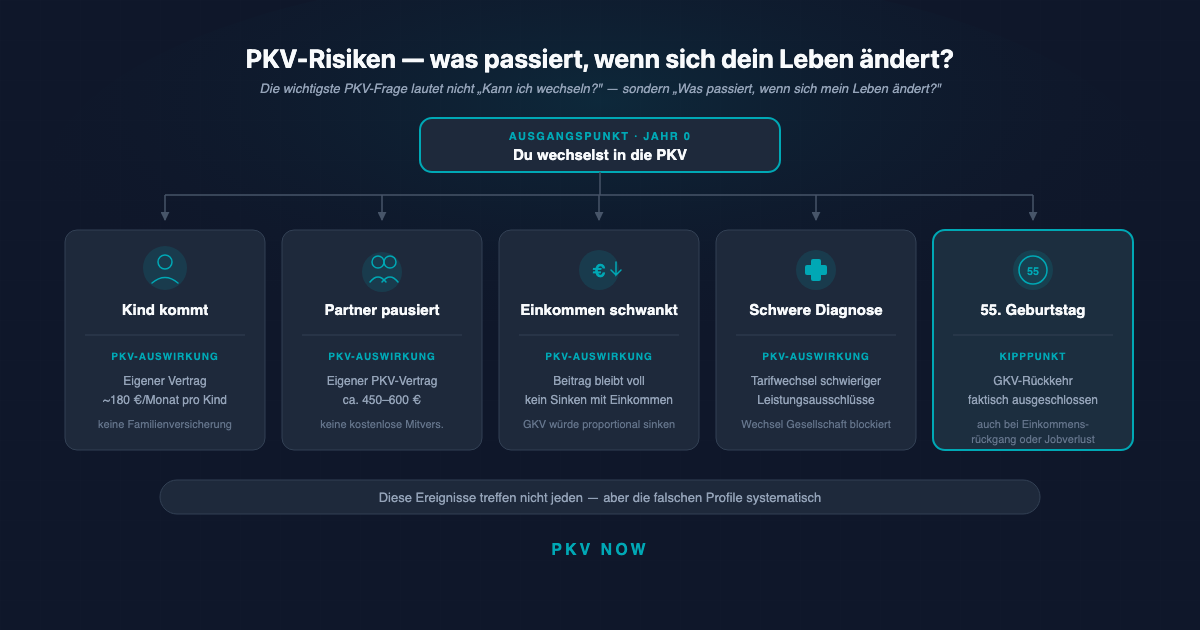

Welche Lebensereignisse verändern die PKV-Rechnung?

Die sieben Ereignisse, bei denen viele PKV-Versicherte ins Grübeln kommen:

- Geburt eines Kindes — eigener Vertrag statt Familienversicherung

- Heirat mit GKV-versichertem Partner — keine kostenlose Familienversicherung mehr nutzbar

- Berufsunterbrechung / Elternzeit / Sabbatical — voller Beitrag bei reduziertem Einkommen

- Schwere Erkrankung oder Diagnose — Tarifwechsel wird schwieriger, Leistungsausschlüsse

- Berufswechsel unter JAEG (Angestellte unter 55) — Rückkehrmöglichkeit entsteht (ein seltenes „Rettungsfenster")

- Renteneintritt — Wegfall AG-Zuschuss, Beiträge oft spürbar gestiegen

- Scheidung — Neuaufteilung der Versicherung, Kinder-Fragen

Wer alle sieben Szenarien vor dem Wechsel in die PKV durchspielt, trifft eine deutlich bessere Entscheidung als jemand, der nur auf die ersten beiden Jahre schaut.

Für Versicherte, die bereits in der PKV sind: Wie du bei genau diesen Ereignissen deinen Tarif prüfen und anpassen kannst — inklusive § 204 VVG, Optionsrechten und Anwartschaften — steht in PKV bei Lebensveränderungen: Heirat, Kind, Teilzeit, Selbstständigkeit, Beitragsschub.

Ist Risiko-Content nicht nur abschreckend?

Das Gegenargument im Brief: „Risiko-Content schreckt nur ab." Die Antwort: Gute Entscheidungen brauchen beide Seiten.

- Vertriebe, die nur Vorteile nennen, erzeugen schlechte Entscheidungen — die sich in 20 Jahren rächen

- Kritiker, die nur Risiken betonen, ignorieren die realen Vorteile — bessere Leistungen, stabilere Beiträge bei Singles, Selbstständigen-Entlastung

- Ehrliche Beratung zeigt beides — damit der Leser entscheidet, nicht der Verkäufer

Wer nach diesem Beitrag wechselt, tut es bewusst. Wer nicht wechselt, spart sich eine falsche Entscheidung. Beides ist ein Erfolg. Panikmache ist es nur, wenn Risiken ohne Kontext stehen — nicht, wenn sie in der richtigen Relation zu den Vorteilen bewertet werden.

Wie wägst du Risiken gegen Vorteile ab?

Eine nüchterne Methode:

Schritt 1 — Risiko-Checkliste durchgehen

- Kinderwunsch in den nächsten 10 Jahren?

- Partner mit Karrierepausen geplant?

- Einkommen stabil über JAEG bis 54?

- Vorerkrankungen dokumentiert?

- Altersrücklage für PKV-Beiträge vorhanden?

Schritt 2 — Vorteile konkret beziffern

- Monatliche Netto-Ersparnis heute

- Zusatzleistungen im Wert von X € (Chefarzt, Ein-Bett-Zimmer, schnellere Termine)

- Gesundheitsprüfung bestanden?

Schritt 3 — 20-Jahres-Simulation

- Bei 3,5 % jährlicher Steigerung: Wo liegt dein Beitrag in 20 Jahren?

- Bei AG-Zuschuss-Plafond (508,59 €): Wie hoch ist dein Eigenanteil dann?

- Im Vergleich zur GKV-Alternative (skaliert mit BBG): Noch Vorteil oder schon Nachteil?

Schritt 4 — Lebensplan-Stresstest

- Was, wenn das Einkommen 10 Jahre schwankt?

- Was, wenn zwei Kinder dazukommen?

- Was, wenn du mit 52 eine schwere Diagnose bekommst?

Erst nach diesen vier Schritten ist eine fundierte Entscheidung möglich.

Die sechs nicht-monetären Dimensionen einer PKV-Entscheidung — und wann welche Seite überwiegt — findest du strukturiert in PKV vs. GKV: Vor- und Nachteile ehrlich erklärt.

Was solltest du jetzt konkret tun?

- Rückkehr-Pfade durchgehen — welche bleiben dir realistisch bis 54 offen?

- Familienplanung ehrlich einschätzen — Kinder, Partner, mögliche Karrierepausen?

- Einkommensszenarien durchrechnen — stabil, schwankend, Rückgang?

- Alter-Projektion erstellen — Beitrag bei 65, 75, 85 realistisch kalkulieren

- Gesundheitsakte prüfen — was wird bei der Gesundheitsprüfung sichtbar?

- Beitragsentlastungstarif von Anfang an mit einbauen

- Unabhängige Beratung — Honorarberatung statt provisionsgetriebene Vermittlung

Lade dir unseren Risiko-Check vor dem PKV-Wechsel herunter — ein strukturierter Fragebogen entlang aller sieben Lebensereignisse, mit Ampel-Einschätzung und Rechenschablone für die 20-Jahres-Projektion.

Weiterführende Beiträge im PKV-NOW-Cluster

- PKV vs. GKV: Vor- und Nachteile ehrlich erklärt — die grundsätzlichen Vor- und Nachteile von PKV und GKV

- 100.000 Euro Einkommen: PKV oder GKV? — der konkrete Vergleich für 100.000 € Einkommen

- Wie teuer ist PKV? Wie teuer ist GKV? Der faire Kostenvergleich 2026 — der faire Kostenvergleich 2026 mit fünf Profilen

- Bis zu welchem Alter lohnt sich der Wechsel in die PKV? — bis zu welchem Alter sich der Wechsel lohnt

- Was kostet Selbstständigkeit im Handwerk wirklich? Eine ehrliche Kostenliste für Jahr 1 — alle Kostenposten im ersten Jahr als selbstständiger Handwerker

- Selbstständig im Handwerk — Was du vor der Gründung wirklich klären musst — die fünf Pflichtentscheidungen vor der ersten Rechnung

- Handwerkskammer — Was sie für Gründer und Unternehmer wirklich tut — Leistungen und Beiträge der Handwerkskammer

- Den ersten Führungskräfte-Mitarbeiter im Handwerk einstellen — die erste Führungskraft in einem Betrieb mit 5–25 Mitarbeitenden