PKV bei Lebensveränderungen: Heirat, Kind, Teilzeit, Selbstständigkeit, Beitragsschub

Dein PKV-Tarif passt nicht automatisch ein Leben lang. Sieben Trigger-Ereignisse — Heirat, Kind, Teilzeit, Statuswechsel, Beitragsanpassung — bei denen du dein Versicherungs-Setup anlassbezogen prüfen solltest, mit § 204 VVG, Optionsrechten und Anwartschaften.

Kurz gesagt: Dein PKV-Tarif ist keine einmalige Entscheidung. Jede größere Lebensveränderung — Heirat, Kind, Teilzeit, Statuswechsel, eine größere Beitragsanpassung — ist ein Trigger, an dem du deinen Tarif prüfen solltest. Das Tarifwechselrecht nach § 204 VVG gibt dir dafür Werkzeuge, die viele Bestandsversicherte nie nutzen. Nicht jeder Wechsel ist günstiger und gleich gut — aber nicht zu prüfen kostet garantiert mehr als zu prüfen.

Wann solltest du deinen PKV-Tarif wirklich prüfen?

Die meisten Versicherten prüfen ihren Tarif einmal pro Jahr — wenn die Beitragsanpassung kommt. Das ist zu reaktiv. Besser ist ein anlassbezogener Check, ausgelöst durch konkrete Lebensereignisse:

- Heirat oder Lebenspartnerschaft

- Geburt eines Kindes

- Übergang in Teilzeit oder Elternzeit

- Wechsel Angestellt → Selbstständig oder umgekehrt

- Beitragsanpassung über 5 %

- Jobverlust oder längere Auszeit

- Scheidung

Wer bei jedem dieser Ereignisse aktiv 30 Minuten in seinen Tarif investiert, spart über die Vertragsdauer oft vierstellig — oder verhindert teure Unterversicherung.

Warum das wichtig ist: Zum 1. Januar 2026 wurden laut PKV-Verband bei rund 60 % der Privatversicherten Beiträge angepasst. Bei 8,79 Millionen PKV-Vollversicherten sind das über 5 Millionen Menschen, deren Beitrag sich verändert hat. Viele haben das hingenommen, statt es als Anlass zu nehmen, den Tarif zu prüfen.

Was passiert mit der PKV bei einer Heirat?

Heirat ist kein Versicherungsauslöser im rechtlichen Sinne — aber ein wirtschaftlicher Trigger. Drei Szenarien:

Szenario 1 — Du bist PKV, Partner ist GKV

- Deine PKV läuft unverändert weiter

- Partner bleibt in GKV (du kannst ihn nicht in die PKV aufnehmen, ohne dass er dort selbst Versicherter wird)

- Kinderfrage wird komplex (siehe unten)

Szenario 2 — Beide PKV

- Beide Verträge laufen eigenständig weiter

- Gemeinsame Familienplanung erhöht PKV-Kosten erheblich (jedes Kind zusätzlicher Vertrag)

- Prüfen: Eigenständiger Tarif oder Anwartschaftsversicherung für eine Phase Teilzeit/Familien-Umbau?

Szenario 3 — Du bist PKV, Partner war bisher nicht versichert (selten)

- Partner muss sich versichern (Krankenversicherungspflicht)

- Option: Freiwillige GKV oder eigene PKV

- Wichtige Weichenstellung — GKV-Wahl öffnet den Weg für kostenlose Familienversicherung später, PKV nicht

Praktisches Vorgehen

- Innerhalb von drei Monaten nach Eheschließung mit beiden Versicherungen sprechen

- Haushalts-Gesamtrechnung aufstellen (beide Beiträge + absehbare Kinderkosten)

- Bei stark unterschiedlichen PKV-Beiträgen: prüfen, ob ein Wechsel innerhalb der Gesellschaft möglich ist

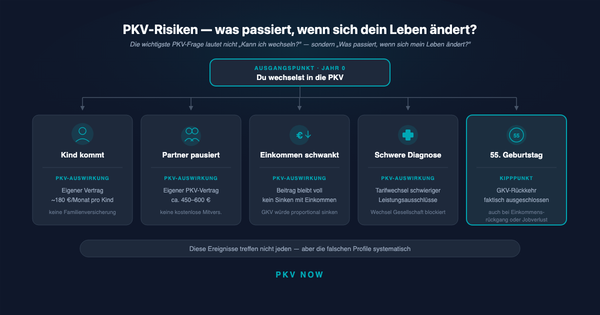

Wie verändert sich dein PKV-Beitrag bei einem Kind?

Hier wird es finanziell besonders greifbar.

Fall A — Beide Eltern PKV

- Kind muss in der PKV versichert werden

- Wichtig: Neugeborene haben Kontrahierungszwang (Gesellschaft muss annehmen) — wenn innerhalb von zwei Monaten beantragt

- Beitrag oft 100–250 € pro Monat pro Kind, meist bei der Gesellschaft eines Elternteils

Fall B — Ein Elternteil PKV, einer GKV

- Kind kann in die GKV des GKV-Elternteils — beitragsfrei familienversichert

- Ausnahme: Wenn der PKV-Elternteil deutlich mehr verdient (Einkommen über JAEG) und hauptverdienend ist, gilt eine Sonderregel — Kind muss dann ggf. in die PKV

Fall C — Beide Elternteile GKV

- Kind kostenfrei familienversichert, Zeit für Wechsel in PKV der Eltern wird oft nach Elternzeit geprüft

Was viele übersehen: Der PKV-Elternteil hat bei vielen Gesellschaften Optionsrechte für Kinder — ein einmaliger Nachversicherungsanspruch ohne Gesundheitsprüfung. Wer das nutzt, kann das Kind nachträglich auch ohne Risikoaufschlag versichern.

Der breitere Kontext — warum Familiengründung insgesamt zu den größten PKV-Risiken gehört — steht in PKV-Risiken ehrlich erklärt: Alter, Familie, Rückkehr in die GKV.

PKV und Teilzeit: Was ist zu tun?

Teilzeit ist der wirtschaftlich gefährlichste Lebensbereich für PKV-Versicherte. Grund: Der Beitrag bleibt einkommensunabhängig, aber dein Einkommen sinkt.

Bei Angestellten in Teilzeit:

- Einkommen sinkt

- Arbeitgeberzuschuss sinkt entsprechend (aber proportional, nicht absolut — der Deckel bleibt)

- PKV-Beitrag bleibt voll

- Relativer Eigenanteil steigt spürbar

Mögliche Maßnahmen:

- Höherer Selbstbehalt — reduziert Beitrag um 10–30 %, aber du trägst bis zu 1.500–3.000 € pro Jahr selbst

- Leistungsanpassung nach unten — Chefarzt raus, Ein-Bett-Zimmer raus, KT raus → Einsparung 15–25 %

- Tarifwechsel nach § 204 VVG — ins gleichwertige günstigere Produkt (siehe unten)

- Basistarif als letzte Option — Beitrag gedeckelt, Leistung GKV-vergleichbar, aber Rückweg erschwert

Was du NICHT tun solltest:

- PKV kündigen — außer du hast zuvor konkret geklärt, wo du stattdessen versichert bist

- Zahlungen aussetzen — Beitragsrückstände führen zur Zwangseinstufung in Basistarif und gefährden Ruhestand

Von Angestellter zu Selbstständiger — was ändert sich in der PKV?

Ein Statuswechsel ändert die Arbeitgeberzuschuss-Logik, nicht den Tarif.

Als Angestellter

- Arbeitgeber zahlt bis zu 508,59 € Zuschuss (2026)

- Dein Netto-Anteil oft 100–400 € bei Standardtarif

Als Selbstständiger

- Kein Arbeitgeberzuschuss mehr

- Du trägst den vollen Beitrag

- Typischer Sprung: +400–500 € monatlich netto

Was das praktisch bedeutet:

Wer vorher 150 € Netto-PKV-Beitrag hatte, zahlt nach dem Wechsel in die Selbstständigkeit plötzlich 650 € selbst. Viele sind überrascht, obwohl die Rechnung einfach ist: Der Beitrag war schon immer 650 €, der Arbeitgeber hat nur die Hälfte getragen.

Empfohlene Schritte beim Statuswechsel:

- Haushaltsplan neu rechnen — 500 € mehr Fixkosten als Selbstständiger

- Krankentagegeld prüfen — als Selbstständiger keine Lohnfortzahlung, also eigenes KT dringend nötig

- Tarif anpassen — Statuswechsel ist guter Anlass für einen § 204-Check

- Rückkehrpfad bewerten — kannst du bei Aufgabe der Selbstständigkeit in die GKV zurück? Nur wenn unter 55 und Anstellung unter JAEG

Die konkreten 2026-er Beiträge für Selbstständige — GKV voll vs. PKV-Standardtarif — findest du in Wie teuer ist PKV? Wie teuer ist GKV? Der faire Kostenvergleich 2026.

Was tun bei einer Beitragsanpassung?

Das häufigste Trigger-Ereignis. Wenn ein Anpassungsschreiben ins Haus kommt, drei Schritte in Reihenfolge:

Schritt 1 — Anpassung prüfen

- Wie hoch ist die Erhöhung absolut und prozentual?

- War sie kalkulatorisch nachvollziehbar oder überraschend?

- Sind bereits vorherige Erhöhungen berücksichtigt worden (Gesamtentwicklung 5 Jahre)?

Schritt 2 — Rechtsprüfung

- Ist die Anpassung formal korrekt begründet?

- Wurde der unabhängige Treuhänder ordnungsgemäß einbezogen?

- Es gab in den letzten Jahren mehrere BGH-Urteile zu formalen Anforderungen — nicht jede Anpassung war formal wirksam. Ein Fachanwalt für Versicherungsrecht kann prüfen

Schritt 3 — Alternativen innerhalb der Gesellschaft

- Tarifwechsel nach § 204 VVG innerhalb der gleichen Gesellschaft (siehe nächster Abschnitt)

- Leistungsanpassung (Selbstbehalt, Zusatzleistungen)

- Beitragsentlastungstarif für spätere Jahre

Was du nicht tun solltest: Schnell die Gesellschaft wechseln. Du verlierst wesentliche Alterungsrückstellungen (nur Basistarif-Rückstellung portabel) und brauchst eine neue Gesundheitsprüfung. Gesellschaftswechsel ist fast immer die schlechteste Option.

Wie sich PKV-Beiträge über das gesamte Erwerbsleben entwickeln — und warum die 2,3 %-Stat beruhigt, während die +13 %-Anpassung 2026 Aufmerksamkeit verdient — zeigt Bis zu welchem Alter lohnt sich der Wechsel in die PKV?.

Was ist das Tarifwechselrecht nach § 204 VVG?

Ein oft nicht bekanntes, aber wertvolles Recht: Du kannst innerhalb deiner Gesellschaft in einen anderen Tarif wechseln — ohne erneute Gesundheitsprüfung, mit Anrechnung deiner Alterungsrückstellungen.

Was geht:

- Wechsel in einen gleichwertigen günstigeren Tarif (oft 10–30 % Einsparung)

- Wechsel in einen Tarif mit höherem Selbstbehalt (Beitrag sinkt, Eigenanteil steigt)

- Wechsel in einen Tarif mit reduziertem Leistungsumfang (z. B. ohne Chefarzt)

Was nicht geht:

- Wechsel in einen besseren Tarif zu gleichen Konditionen (erfordert neue Gesundheitsprüfung)

- Wechsel zu einer anderen Gesellschaft ohne Verlust (Alterungsrückstellungen nur teilweise portabel, siehe oben)

Wann der § 204-Wechsel wirklich sinnvoll ist:

- Dein aktueller Tarif ist alt und teuer (Tarifgeneration älter als 5 Jahre)

- Neue Tarife derselben Gesellschaft bieten vergleichbare Leistung deutlich günstiger

- Deine Leistungsbedürfnisse haben sich verändert (z. B. Chefarzt nicht mehr wichtig)

Wichtig zur Ehrlichkeit: Ein Tarifwechsel bedeutet nicht automatisch „billiger und gleich gut". Oft zahlst du den niedrigeren Beitrag mit höheren Selbstbehalten oder reduzierten Leistungen. Die vollständige Gegenüberstellung auf dem Papier lohnt sich immer.

Wann lohnt sich ein interner Tarifwechsel — und wann nicht?

Eine ehrliche Einschätzung:

Lohnt sich:

- Gleiche Gesellschaft, gleicher Leistungsumfang, 15–30 % günstiger (realistisches Szenario bei älteren Tarifen)

- Deutlich verbesserter Selbstbehalt möglich, den du dir leisten kannst

- Tarif mit besseren Bestandsgarantien gegen spätere Anpassungen

Lohnt sich nicht:

- Neue Tarif hat formal gleichen Leistungsumfang, aber in Praxis enge Regelungen (Erstattungsgrenzen, Facharzt-Zuzahlungen)

- Reduzierter Selbstbehalt, den du dir nicht aus der Hand zahlen kannst

- Basistarif, wenn du noch nicht in wirtschaftlicher Not bist (Rückweg zum Vollversicherungstarif erschwert)

Regel: Der Blick ins Kleingedruckte entscheidet. Wer nur die Zahl auf dem Anschreiben vergleicht, übersieht oft wesentliche Leistungsunterschiede.

Was sind Optionsrechte und Anwartschaften?

Zwei unterschätzte Instrumente der PKV, die viele Versicherte nie nutzen:

Optionsrecht

- Vertragliches Recht, zu einem späteren Zeitpunkt den Tarif ohne Gesundheitsprüfung zu erweitern

- Typische Auslöser: Geburt, Heirat, Karrierewechsel

- Beispiel: Wer mit 30 einen günstigen Grundschutz hat, sichert sich mit Optionsrecht, mit 40 bei einer besseren Tarif-Stufe einzusteigen

Anwartschaftsversicherung

- Platzhalter für die PKV, wenn du für eine Phase aus der PKV rausgehst (z. B. Angestellter unter JAEG)

- Kleiner monatlicher Beitrag (oft 20–60 €)

- Erhält deine Gesundheits-Einstufung und Alterungsrückstellungen

- Beim Wiedereinstieg keine neue Gesundheitsprüfung

Was das praktisch bedeutet: Wer eine Elternzeit plant oder in eine vorübergehende Angestellten-Phase unter JAEG wechselt, sollte Anwartschaft statt Kündigung prüfen. Die Kosten der Anwartschaft sind fast immer niedriger als die späteren Nachteile einer erneuten Gesundheitsprüfung.

Was ist der typische Trigger-Jahres-Rhythmus für Tarif-Checks?

Der ehrliche Rhythmus für Bestandsversicherte:

Jährlich

- Beitragsanpassungs-Schreiben genau lesen (meist Oktober/November, wirksam zum Januar)

- 30 Minuten für Alternativen innerhalb der Gesellschaft einplanen

Bei Lebensereignissen (anlassbezogen)

- Heirat, Geburt, Teilzeit, Statuswechsel — alle innerhalb von 3 Monaten prüfen

Alle 3–5 Jahre

- Vollständiger Tarif-Check über einen unabhängigen Experten

- Fokus: Aktuelle Tarifgenerationen derselben Gesellschaft, Optionsrechte aktiv nutzen

Alle 10 Jahre

- Grundsatzprüfung: Passt die Gesellschaft überhaupt noch?

- Historische Beitragsentwicklung analysieren

- Beitragsentlastungstarife abschließen oder erweitern

Ist Tarifwechsel-Content zu beratungsnah für SEO?

Das Gegenargument im Brief: „Tarifwechsel-Content ist zu beratungsnah für SEO." Kurze Antwort: Genau deshalb ist er wertvoll.

Suchmaschinen rewarden Tiefeninhalte, die konkrete Probleme lösen. Ein Leser, der „PKV Tarifwechsel bei Teilzeit" sucht, will keine allgemeine Liste aus dem Versicherungslexikon — sondern die konkreten Schritte, die er heute tun kann. Content, der das liefert, konvertiert besser und rankt besser.

Das vermeintliche SEO-Risiko ist in Wahrheit ein inhaltlicher Vorsprung gegenüber oberflächlichen Konkurrenz-Seiten. Wer dem Leser echte Handlungsschritte gibt, wird als Quelle empfohlen, geteilt und verlinkt — genau die Signale, auf die Google und LLM-Suchen reagieren.

Was solltest du jetzt konkret prüfen?

- Wann war dein letzter vollständiger Tarif-Check? — älter als 3 Jahre = überfällig

- Welches Lebensereignis steht in den nächsten 12 Monaten an? — Heirat, Kind, Teilzeit, Statuswechsel?

- Kennst du deine Optionsrechte? — Vertrag oder Gesellschaft befragen

- Ist dein Tarif älter als 5 Jahre? — Wechsel innerhalb der Gesellschaft nach § 204 prüfen

- Hast du die letzte Beitragsanpassung einfach hingenommen? — formale Rechtsprüfung durch Fachanwalt erwägen

- Gibt es Beitragsentlastungstarife für dein Alter? — jetzt abschließen, nicht mit 60

- Plant ein Partner Teilzeit oder Elternzeit? — Anwartschaft frühzeitig prüfen

Lade dir unseren Lebensereignis-Check für PKV-Tarife herunter — ein strukturierter Fragebogen mit sieben Lebensereignissen, Handlungsoptionen pro Szenario und Checklisten für Heirat, Geburt, Teilzeit und Statuswechsel.

Weiterführende Beiträge im PKV-NOW-Cluster

- PKV vs. GKV: Vor- und Nachteile ehrlich erklärt — die grundsätzlichen Vor- und Nachteile von PKV und GKV

- 100.000 Euro Einkommen: PKV oder GKV? — der konkrete Vergleich für 100.000 € Einkommen

- Wie teuer ist PKV? Wie teuer ist GKV? Der faire Kostenvergleich 2026 — der faire Kostenvergleich 2026 mit fünf Profilen

- Bis zu welchem Alter lohnt sich der Wechsel in die PKV? — bis zu welchem Alter sich der Wechsel lohnt

- PKV-Risiken ehrlich erklärt: Alter, Familie, Rückkehr in die GKV — die drei großen PKV-Risiken vor dem Wechsel

- Was kostet Selbstständigkeit im Handwerk wirklich? Eine ehrliche Kostenliste für Jahr 1 — alle Kostenposten im ersten Jahr als selbstständiger Handwerker

- Selbstständig im Handwerk — Was du vor der Gründung wirklich klären musst — die fünf Pflichtentscheidungen vor der ersten Rechnung

- Handwerkskammer — Was sie für Gründer und Unternehmer wirklich tut — Leistungen und Beiträge der Handwerkskammer

- Den ersten Führungskräfte-Mitarbeiter im Handwerk einstellen — die erste Führungskraft in einem Betrieb mit 5–25 Mitarbeitenden