Selbstständig im Handwerk: Was du vor der Gründung wirklich klären musst

Als Handwerker gründen: Die fünf Pflichtentscheidungen vor der ersten Rechnung — Handwerksrolle, Rechtsform, Krankenversicherung, Rentenpflicht und Liquidität.

Kurz gesagt: Bevor du die erste Rechnung schreibst, musst du fünf Entscheidungen sauber treffen — Handwerksrolle, Rechtsform, Krankenversicherung, Rentenpflicht und Liquiditätsplan. Fehler in diesen fünf Punkten kosten im ersten Jahr mehr als jeder verlorene Auftrag.

Wann wird aus dem Gründungsplan Ernst?

Du bist Geselle oder hast gerade deinen Meister in der Tasche. Du hast Kunden im Kopf, Werkzeug im Transporter und einen Bauchplan. Dann setzt du dich abends hin, öffnest das erste Formular — und plötzlich liest du Begriffe wie Handwerksrolle, Anlage A, freiwillige GKV, § 2 SGB VI.

Genau an diesem Punkt merken die meisten Gründer: Kunden akquirieren ist nicht das Problem. Das Problem sind die formalen und finanziellen Weichen, die du vor dem ersten Auftrag stellen musst. Wer sie falsch stellt, korrigiert teuer — manchmal jahrelang.

Warum jetzt gründen — und was sagen die Zahlen?

Das Handwerk ist kein Nischenthema. In Deutschland zählen rund 1 Million Betriebe mit etwa 5,6 Millionen Beschäftigten zum Handwerk. Allein im 1. Halbjahr 2025 wurden rund 67.600 größere Betriebe neu gegründet.

Die unbequeme Seite dieser Zahl: Die Betriebsaufgaben sind parallel gestiegen. Eine Gründung ist kein Selbstläufer. Wer die ersten zwölf Monate überstehen will, muss die unternehmerischen Grundlagen genauso ernst nehmen wie die handwerkliche Qualität.

Welche fünf Pflichtentscheidungen stehen vor der ersten Rechnung an?

1. Handwerksrolle: Darfst du überhaupt selbstständig arbeiten?

Nicht jedes Handwerk ist frei zugänglich. Für zulassungspflichtige Handwerke (Anlage A der Handwerksordnung — zum Beispiel Elektrotechniker, Installateur, Dachdecker, Friseur) ist die Eintragung in die Handwerksrolle bei der Handwerkskammer Voraussetzung. Dafür brauchst du in der Regel einen Meisterbrief oder eine gleichwertige Qualifikation (Altgesellenregelung, Ausnahmebewilligung).

Für zulassungsfreie Handwerke (Anlage B1) oder handwerksähnliche Gewerbe (Anlage B2) reicht eine Gewerbeanmeldung — aber auch hier sollte die Eintragung im Verzeichnis erfolgen.

Kläre das zuerst. Ohne diese Weiche ist jede andere Entscheidung wertlos.

2. Rechtsform und Finanzierung

Die meisten Handwerker starten als Einzelunternehmen — einfach, günstig, steuerlich transparent. Der Preis: Du haftest mit deinem Privatvermögen. Bei höheren Risiken oder Partnerkonstellationen werden GbR, UG oder GmbH relevant.

Parallel dazu: Wie finanzierst du den Start? Werkzeug, Fahrzeug, Kaution für Werkstattmiete, erste Materialien. Klassische Wege sind KfW-Gründerkredite, ERP-Kapital für Gründung und Mikrokredite der Länder. Was viele unterschätzen: Eigenkapital von 20–30 Prozent ist bei den meisten Förderkrediten Voraussetzung.

3. Krankenversicherung: GKV oder PKV?

Mit dem Austritt aus dem Angestelltenverhältnis fällt die automatische Pflichtversicherung weg. Du hast zwei Optionen:

- Freiwillige Mitgliedschaft in der GKV — Beitrag richtet sich nach dem Einkommen, Mindestbeitrag liegt aktuell bei rund 200 € monatlich auch ohne Einkommen.

- Private Krankenversicherung (PKV) — risikoadjustierter Beitrag, oft günstiger in jungen Jahren, aber dauerhafte Entscheidung mit langfristigen Konsequenzen.

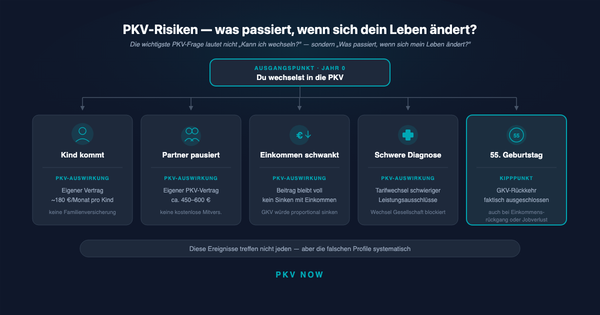

Diese Entscheidung ist keine Formalie. Ein Wechsel von PKV zurück in die GKV ist nach dem 55. Lebensjahr praktisch ausgeschlossen. Ein Wechsel von GKV in PKV lohnt sich oft nicht mehr, wenn einmal Familie und Vorerkrankungen dazugekommen sind. Wer hier zu schnell entscheidet, trifft eine Entscheidung für die nächsten dreißig Jahre.

4. Rentenversicherungspflicht: Die versteckte Falle

Viele selbstständige Handwerker sind nicht automatisch von der gesetzlichen Rentenversicherung befreit. Nach § 2 Nr. 8 SGB VI sind selbstständig tätige Handwerker, die in die Handwerksrolle eingetragen sind (Anlage A), grundsätzlich rentenversicherungspflichtig — und zwar für mindestens 18 Jahre nach Aufnahme der selbstständigen Tätigkeit.

Das bedeutet: Zusätzlich zur Krankenversicherung und den Kammerbeiträgen kommt ein monatlicher Rentenbeitrag (Regelbeitrag aktuell rund 700 € oder halber Regelbeitrag in den ersten drei Jahren). Wer das im Liquiditätsplan vergisst, hat im ersten Bescheid der Deutschen Rentenversicherung ein ernstes Problem.

5. Liquidität in den ersten zwölf Monaten

Der Klassiker: Die erste Rechnung wird gestellt — und 45 Tage später noch nicht bezahlt. Gleichzeitig laufen Werkstattmiete, Leasing, Versicherungen, Steuerrücklagen und private Fixkosten weiter.

Realistisch kalkulieren heißt:

- Mindestens sechs Monate Fixkosten als Liquiditätspuffer

- 25–30 % jeder Einnahme als Steuerrücklage separat parken (Einkommensteuer, Gewerbesteuer, Umsatzsteuer-Vorauszahlung)

- Offene Posten aktiv managen — Zahlungsziele kurz halten, Mahnwesen automatisieren

Fehlender Puffer ist die häufigste Ursache, warum profitable Betriebe im ersten Jahr aufgeben.

Speziell zur dritten Entscheidung — Krankenversicherung zwischen GKV und PKV — gibt es eine eigene Gegenüberstellung aller sechs Entscheidungsdimensionen: PKV vs. GKV: Vor- und Nachteile ehrlich erklärt.

Reichen allgemeine Gründungsratgeber nicht aus?

Sie reichen nicht. Allgemeine Gründungsratgeber übersehen die handwerksspezifischen Sonderregeln:

- Handwerksrolle und Meisterpflicht — in keinem Startup-Ratgeber

- Rentenversicherungspflicht für Handwerker nach § 2 SGB VI — in keinem „Wie gründe ich als Freelancer"-Guide

- Pflichtmitgliedschaft in der Handwerkskammer mit laufenden Beiträgen

Wer als Handwerker allgemeine Gründerratgeber abarbeitet, bekommt 80 % der Grundlagen — und fällt bei den restlichen 20 % auf die Nase, die im Handwerk teuer sind.

Trägt sich eine handwerkliche Gründung sofort wirtschaftlich?

Nicht jede handwerkliche Gründung ist sofort wirtschaftlich tragfähig. Wer aus dem Angestelltenverhältnis kommt, unterschätzt oft:

- Den Anteil an nicht fakturierbarer Zeit (Akquise, Angebote, Buchhaltung, Fahrzeiten)

- Die Dauer bis zum ersten planbaren Umsatz (oft 3–6 Monate)

- Den psychologischen Druck der ersten unbezahlten Rechnung

Eine ehrliche Gründungsentscheidung prüft: Habe ich die fünf Weichen gestellt — und habe ich einen Puffer, der mir zwölf Monate Zeit kauft, bis die Weichen tragen?

Was solltest du als erstes tun?

Keine Bauchgefühl-Liste mehr. Arbeite die fünf Pflichtentscheidungen in dieser Reihenfolge ab:

- Handwerksrolle klären — Handwerkskammer kontaktieren

- Rechtsform festlegen — Steuerberater-Erstgespräch

- Krankenversicherung entscheiden — unabhängige Beratung, keine Schnellabschlüsse

- Rentenpflicht prüfen — Deutsche Rentenversicherung kontaktieren, Befreiungsmöglichkeiten ausloten

- Liquiditätsplan für 12 Monate aufstellen — mit Steuerrücklagen und Puffer

Lade dir unsere Gründungs-Checkliste für Handwerker herunter — ein strukturierter Ablauf der fünf Pflichtentscheidungen mit allen Ansprechpartnern, Fristen und typischen Fallstricken.

Eine vollständige Aufschlüsselung aller Kostenposten für das erste Jahr — einmalige Gründungskosten, monatliche Fixkosten und Steuerrücklage — findest du in Was kostet Selbstständigkeit im Handwerk wirklich? Eine ehrliche Kostenliste für Jahr 1.

Die Krankenversicherung ist nur eine von mehreren Versicherungen, die du als Gründer sortieren musst. Den vollständigen Pflicht-/Sinnvoll-/Verzichtbar-Überblick für Handwerker — angestellt wie selbstständig — findest du in Welche Versicherungen brauchen Handwerker wirklich? Pflicht, sinnvoll, verzichtbar.