PKV vs. GKV: Vor- und Nachteile ehrlich erklärt

Der ehrliche PKV-vs-GKV-Vergleich entlang von Lebensphase, Familienmodell, Einkommensstabilität und Wechselrisiko. Inklusive klarer Aussage, wann GKV die bessere Wahl ist.

Kurz gesagt: Die Frage „PKV oder GKV" hat keine universell richtige Antwort. Die Entscheidung hängt von Lebensphase, Familienmodell, Einkommensstabilität und Rückkehrmöglichkeiten ab — nicht von einem besseren Einzelbeitrag oder einem schnelleren Arzttermin. Wer nur auf den Monatsbeitrag schaut, trifft eine Entscheidung für die nächsten dreißig Jahre anhand eines Werts, der sich vierteljährlich ändert.

Wer kann überhaupt zwischen PKV und GKV wählen?

Nicht jeder. Die Wahlmöglichkeit ist gesetzlich eng umrissen:

- Angestellte können erst wechseln, wenn ihr Bruttogehalt die Jahresarbeitsentgeltgrenze (JAEG) übersteigt. 2026 liegt die JAEG bei 77.400 € brutto pro Jahr. Darunter sind Angestellte zwingend gesetzlich pflichtversichert.

- Selbstständige sind grundsätzlich frei — sie können GKV freiwillig oder PKV wählen. Der Sprung in die Selbstständigkeit öffnet die Tür zur PKV sofort.

- Beamte haben einen eigenen Weg über die Beihilfe und die sogenannte Öffnungsaktion.

- Studierende, Arbeitslose, Rentner, Kinder sind in der Regel an die GKV gebunden (mit wenigen Ausnahmen).

Wer nicht zur kleinen Gruppe der Wahlberechtigten gehört, braucht diesen Beitrag nicht weiterzulesen. Wer dazugehört, trifft die Entscheidung oft unter Zeitdruck und mit schlecht trennscharfen Argumenten. Genau dafür ist dieser Text.

Wer gerade den Schritt in die Selbstständigkeit plant, findet den Kontext aller fünf Pflichtentscheidungen rund um die Gründung in Selbstständig im Handwerk — Was du vor der Gründung wirklich klären musst.

Wie unterscheiden sich die Beiträge wirklich?

Hier wird der größte Fehler gemacht: Beiträge werden wie Einzelprodukte verglichen. Das greift zu kurz.

GKV — Beitragslogik

- Einkommensabhängig: rund 14,6 % + Zusatzbeitrag (ca. 1,7 %) des Brutto-Einkommens, gedeckelt an der Beitragsbemessungsgrenze (5.512,50 €/Monat 2026)

- Maximalbeitrag GKV 2026: etwa 900 € pro Monat (Arbeitnehmeranteil rund die Hälfte bei Festanstellung)

- Pflegeversicherung separat: ca. 3,4 % bis 4,0 % vom Einkommen

PKV — Beitragslogik

- Risiko- und leistungsabhängig: Einstiegsbeitrag richtet sich nach Eintrittsalter, Gesundheitszustand, Tarif und Selbstbehalt

- Typische Einstiegsbeiträge für junge, gesunde Selbstständige: 250–500 € pro Monat

- Beiträge steigen über die Jahre durch medizinische Inflation und Alterungsrückstellungen

- Entscheidend: Einkommen ist für den PKV-Beitrag irrelevant — ob du 3.000 € oder 15.000 € im Monat verdienst, ändert nichts am Beitrag

Ein ehrlicher Vergleich betrachtet 20 Jahre, nicht das erste Jahr. Im ersten Jahr ist PKV oft günstiger. Nach 20 Jahren bei unverändertem Einkommen ist das oft nicht mehr so.

Wie sich diese abstrakten Beitragslogiken bei einem konkreten Einkommen von 100.000 € brutto rechnen — inklusive Arbeitgeberzuschuss, Familien- und Altersszenarien — steht in 100.000 Euro Einkommen: PKV oder GKV?.

Welche Leistungen bekommst du in PKV vs. GKV?

GKV — Leistungslogik

- Einheitlicher gesetzlicher Leistungskatalog für alle Kassen

- Behandlung nach dem Wirtschaftlichkeitsgebot (ausreichend, zweckmäßig, notwendig)

- Zusatzleistungen (z. B. Osteopathie, Brille) nur durch individuelle Tarife der Krankenkasse

- Chefarztbehandlung, Ein-Bett-Zimmer nur privat oder über Zusatzversicherung

- Wartezeit auf Facharzttermine oft länger

PKV — Leistungslogik

- Individuelle Tarifgestaltung — du zahlst für das, was du buchst

- Chefarzt, Ein-Bett-Zimmer, freie Arztwahl in vielen Tarifen Standard

- Erstattung nach Gebührenordnung (GOÄ), oft höherer Sätze als in der GKV

- Zugang zu Spezialbehandlungen und moderneren Therapien oft schneller

Wichtig: „Bessere Leistung in der PKV" ist tarifabhängig. Ein günstiger PKV-Einstiegstarif kann schlechtere Leistungen bieten als ein gesetzlicher Standardschutz — nur anders verpackt.

Wie wirkt sich das Familienmodell auf die Entscheidung aus?

Das ist der Punkt, der PKV-Rechnungen am häufigsten umdreht.

GKV — Familienmodell

- Kinder und nicht-erwerbstätige Ehepartner können beitragsfrei mitversichert werden, wenn die Voraussetzungen erfüllt sind (Einkommensgrenzen des Partners beachten)

- Bei drei Kindern und nicht-erwerbstätigem Partner kostet die Familie exakt den Versicherten-Beitrag — nicht mehr

- Kein Gesundheitscheck für Kinder

PKV — Familienmodell

- Jede Person braucht einen eigenen Vertrag — und zahlt einen eigenen Beitrag

- Kinderbeiträge oft 100–250 € pro Monat pro Kind

- Gesundheitsprüfung kann bei Vorerkrankungen zu Risikoaufschlägen oder Leistungsausschlüssen führen

- Bei Partner mit Einkommen unter JAEG kein freiwilliger PKV-Zugang

Rechenbeispiel: Familie mit zwei Kindern, Partner nicht berufstätig. In der GKV zahlt die verdienende Person ihren einkommensabhängigen Beitrag — Familie mitversichert. In der PKV zahlen vier Personen je einen Beitrag, summiert schnell 800–1.500 € pro Monat.

Für kinderreiche Familien oder Doppelverdiener mit nicht-berufstätigem Partner ist die GKV fast immer die wirtschaftlichere Wahl. Das ist der Teil, den PKV-Vertriebe selten an den Anfang stellen.

Was bedeutet die Einkommensstabilität für die PKV-Entscheidung?

Die PKV-Entscheidung ist im Kern eine Wette auf stabiles Einkommen.

Warum das wichtig ist:

- PKV-Beitrag ist unabhängig vom Einkommen. Wenn du weniger verdienst, zahlst du trotzdem voll

- Rückkehr in die GKV ist schwierig — bei Angestellten nur, wenn das Einkommen unter die JAEG sinkt (was oft zu spät passiert); für Selbstständige nach 55 praktisch unmöglich

- Bei Einkommensausfall (Krankheit, Auftragsflaute, Elternzeit) kann der PKV-Beitrag zur existenziellen Belastung werden

Faustregel: Wer nicht mit hoher Sicherheit davon ausgehen kann, das Einkommen über die nächsten 20–30 Jahre konstant über der JAEG zu halten, sollte die PKV-Entscheidung besonders kritisch prüfen.

Gruppe mit hoher Einkommensstabilität:

- Verbeamtete (Sonderweg, siehe oben)

- Geschäftsführende Gesellschafter etablierter Unternehmen

- Selbstständige in Nischenmärkten mit langfristigen Kunden

Gruppe mit erhöhtem Einkommensrisiko:

- Freiberufler mit projektbasiertem Einkommen

- Selbstständige in jungen Märkten oder mit starker Konjunktursensitivität

- Angestellte in Branchen mit Umstrukturierungsrisiko

Wie eine realistische Kostenstruktur im ersten Jahr aussieht — und warum sie die Basis für jede Einkommensstabilitäts-Einschätzung ist — zeigt Was kostet Selbstständigkeit im Handwerk wirklich? Eine ehrliche Kostenliste für Jahr 1.

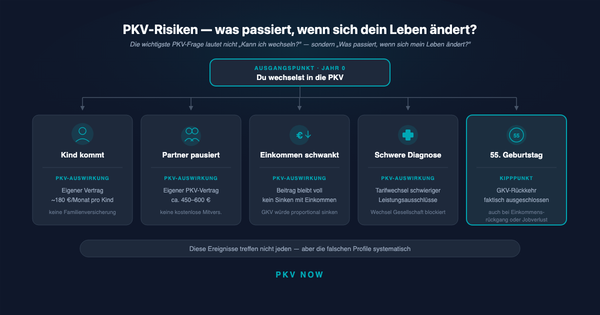

Einkommensstabilität ist nur eines von mehreren Risikofeldern. Die vollständige Risiko-Landkarte — inklusive Rückkehrhürden, Familienkosten und Altersbeiträgen — steht in PKV-Risiken ehrlich erklärt: Alter, Familie, Rückkehr in die GKV.

Welche Wechselrisiken musst du kennen?

Die Einbahnstraße ist das zentrale Wechselrisiko. Drei konkrete Szenarien:

1. Rückkehr aus PKV in GKV bei Angestellten

- Möglich, wenn Einkommen unter die JAEG fällt und unter 55 Jahre alt

- Ab 55 ist die Rückkehr praktisch ausgeschlossen — selbst bei sinkendem Einkommen

2. Rückkehr aus PKV in GKV bei Selbstständigen

- Nur über Umweg einer sozialversicherungspflichtigen Anstellung unter der JAEG

- Ab 55 Jahren auch mit Anstellung nicht mehr möglich

3. Wechsel innerhalb der PKV

- Zwischen Gesellschaften möglich, aber Alterungsrückstellungen sind nur teilweise portierbar

- Neuer Vertrag bedeutet erneute Gesundheitsprüfung — bei zwischenzeitlich aufgetretenen Erkrankungen oft Risikoaufschlag

Besonders bitter: Wer mit 35 in die PKV geht, kann die Entscheidung mit 55 nicht mehr revidieren, auch wenn Familie, Einkommen oder Gesundheit sich anders entwickeln als geplant.

Wer die 55-Jahre-Grenze und die Alters-Wirtschaftlichkeit des Wechsels tiefer durchdenken will, findet die vollständige Analyse in Bis zu welchem Alter lohnt sich der Wechsel in die PKV?.

Wann ist GKV die klar bessere Entscheidung?

Eine ehrliche Liste — auch wenn sie ungewöhnlich ist für einen PKV-Kontext:

- Familie mit mehreren Kindern oder nicht-berufstätigem Partner

- Unstetes oder wachsendes Einkommen unter der JAEG

- Vorerkrankungen, die in der PKV zu Leistungsausschlüssen oder Risikoaufschlägen führen würden

- Planung, in die Elternzeit oder Teilzeit zu gehen mit entsprechendem Einkommensrückgang

- Wunsch nach Planungssicherheit statt individueller Optimierung

- Kurzer Selbstständigkeitshorizont — wenn die Rückkehr ins Angestelltenverhältnis wahrscheinlich ist

- Alter über 50 ohne bestehende PKV — der Einstieg wird dann zu teuer

Die konkreten 2026-er Beiträge hinter diesen Entscheidungen — für fünf typische Profile durchgerechnet — findest du in Wie teuer ist PKV? Wie teuer ist GKV? Der faire Kostenvergleich 2026.

Wann ist PKV die klar bessere Entscheidung?

Ebenso ehrlich:

- Verbeamtete mit Beihilfeanspruch — hier ist PKV fast immer strukturell günstiger

- Single oder Doppelverdiener ohne Kinder mit stabilem Einkommen deutlich über der JAEG

- Selbstständige in etablierten Märkten mit langfristig sicherem Einkommen

- Wunsch nach individuellen Leistungen (Chefarzt, Ein-Bett-Zimmer, freie Wahl)

- Junges Alter und guter Gesundheitszustand — beide senken den Einstiegsbeitrag deutlich

- Hohe Beiträge als Investition in Altersrückstellungen verstanden, nicht nur als Versicherungsprämie

Kontext: 2025 waren rund 8,79 Millionen Menschen in Deutschland in der PKV vollversichert. Der deutlich größere Teil der Bevölkerung ist in der GKV — auch viele Wahlberechtigte, die sich bewusst dagegen entschieden haben.

Ist das Thema nicht zu umkämpft für einen ehrlichen Vergleich?

Ja, das Thema ist hart umkämpft. PKV-Vermittler haben ein direktes Provisionsinteresse, GKV-Kassen ein Interesse an stabilen gesunden Beitragszahlern. In diesem Feld einen ehrlichen Vergleich zu schreiben, heißt:

- Beide Vor- und Nachteile zu benennen — nicht nur die, die zur gewünschten Schlussfolgerung passen

- Wann GKV besser ist, klar zu sagen — auch wenn es nicht ins Marketing-Narrativ passt

- Keine Abschlüsse aus dem Vergleich heraus zu verkaufen — erst die Entscheidung, dann die Umsetzung

Wer einen „ehrlichen" PKV-Vergleich findet, der mit „Jetzt kostenlos Angebot sichern" endet und die GKV-Vorteile in einem Nebensatz abhandelt, liest Werbung, keinen Vergleich. Dieser Beitrag soll dir die Entscheidung erleichtern, nicht dich in eine bestimmte Richtung schieben.

Welche sechs Dimensionen gehören in eine saubere Entscheidung?

Trenne diese Aspekte, bevor du eine Bauchentscheidung triffst:

- Aktuelles Einkommen — über/unter JAEG, stabil/schwankend

- Langfristige Einkommenserwartung — wie sicher ist das nächste Jahrzehnt?

- Familienmodell heute und in 10 Jahren — Kinder, Partner, Erwerbstätigkeit?

- Gesundheitszustand und Risiken — was wird in der Gesundheitsprüfung sichtbar?

- Präferenz Leistung vs. Planbarkeit — willst du individuelle Leistung oder Einheits-Schutz?

- Rückkehrmöglichkeit — kannst du es dir leisten, dass die Entscheidung final ist?

Wer alle sechs Dimensionen mit GKV beantwortet, sollte nicht wechseln. Wer alle sechs mit PKV beantwortet, sollte wechseln. Die meisten liegen dazwischen — und müssen gewichten.

Was solltest du jetzt konkret tun?

- JAEG prüfen — ist dein Einkommen wirklich langfristig über 77.400 € (2026)?

- Familienkonstellation durchrechnen — GKV-Beitrag mit Familienvers. vs. PKV-Beitrag pro Person

- 20-Jahres-Betrachtung aufstellen — nicht nur der erste Jahresbeitrag

- Gesundheitsprüfung ehrlich einschätzen — welche Vorerkrankungen sind aktenkundig?

- Unabhängige Beratung einholen — Honorarberatung oder Verbraucherzentrale statt provisionsgetriebener Vermittlung

- Keine Entscheidung unter Zeitdruck — der JAEG-Wechsel läuft nicht weg, die Entscheidung bleibt 30 Jahre

Lade dir unsere Entscheidungshilfe PKV oder GKV herunter — ein strukturierter Fragebogen entlang der sechs Dimensionen, mit Ampel-Bewertung und Rechenschablone für den 20-Jahres-Vergleich.

Weiterführende Beiträge im PKV-NOW-Cluster

- Selbstständig im Handwerk — Was du vor der Gründung wirklich klären musst — die fünf Pflichtentscheidungen vor der ersten Rechnung

- Was kostet Selbstständigkeit im Handwerk wirklich? Eine ehrliche Kostenliste für Jahr 1 — alle Kostenposten im ersten Jahr als selbstständiger Handwerker

- Handwerkskammer — Was sie für Gründer und Unternehmer wirklich tut — Leistungen und Beiträge der Handwerkskammer

- Den ersten Führungskräfte-Mitarbeiter im Handwerk einstellen — die erste Führungskraft in einem Betrieb mit 5–25 Mitarbeitenden