Bis zu welchem Alter lohnt sich der Wechsel in die PKV?

Es gibt keine pauschale Altersgrenze für den PKV-Wechsel. Ein Wechsel mit 45 kann sinnvoller sein als mit 30 — und umgekehrt. Die ehrliche Analyse entlang Einstiegsalter, Gesundheit, Familie und Zeithorizont, inklusive der 55-Jahre-Einbahnstraße.

Kurz gesagt: Es gibt keine pauschale Altersgrenze. Die gesetzliche PKV-Zugangsvoraussetzung hängt nicht am Alter, sondern an der Jahresarbeitsentgeltgrenze (JAEG 77.400 € 2026). Die praktische Frage „lohnt es sich?" entscheidet sich an deinem Gesundheitszustand, deiner Familienkonstellation, deinem Einkommen in den nächsten 10–20 Jahren und deinem Rückkehrpfad. Ein Wechsel mit 45 kann wirtschaftlicher sein als mit 30 — und umgekehrt.

Gibt es wirklich ein „zu alt für PKV"?

Nein — zumindest nicht gesetzlich. Die JAEG gilt für jedes Alter. Was sich mit jedem Jahr ändert, ist der Preis deines Einstiegsvertrags und die Wirtschaftlichkeit über die verbleibenden Jahre.

Trotzdem hält sich der Mythos hartnäckig: „Nach 35 lohnt es sich nicht mehr." Oder: „Mit 50 ist es zu spät." Diese Aussagen sind nicht falsch, aber stark vereinfacht. Sie stimmen für manche Profile — und sind für andere völlig unzutreffend.

Die ehrliche Antwort hängt von vier Faktoren ab:

- Einstiegsalter (höheres Alter = höherer Beitrag, aber nicht linear)

- Gesundheitszustand (entscheidender als Alter in vielen Fällen)

- Familienmodell (Kinder und nicht-berufstätiger Partner ändern die Rechnung)

- Zeithorizont (wie viele Jahre bleibt dir bis zum Rentenalter, bis zu Einkommensänderungen?)

Die sechs Grund-Dimensionen einer PKV/GKV-Entscheidung — von Beitragslogik bis Rückkehrrisiko — stehen in PKV vs. GKV: Vor- und Nachteile ehrlich erklärt.

Was ändert sich mit jedem Jahr beim PKV-Einstieg?

Drei Dinge werden mit steigendem Eintrittsalter teurer:

- Der Basisbeitrag — PKV-Gesellschaften kalkulieren Alterungsrückstellungen. Bei späterem Einstieg bleibt weniger Zeit zum Ansparen, also wird pro Monat mehr verlangt

- Das Risikoprofil — mit 45 hast du statistisch mehr dokumentierte Erkrankungen als mit 30

- Die kumulative Lebensrechnung — weniger Jahre über der aktiven Einkommensphase, in denen der PKV-Vorteil gegenüber der GKV aufläuft

Grobe Orientierung für einen Standardtarif bei einem gesunden Mann:

- 30 Jahre: 450–600 €

- 35 Jahre: 500–700 €

- 40 Jahre: 600–850 €

- 45 Jahre: 750–1.000 €

- 50 Jahre: 900–1.300 €

- 55+ Jahre: 1.100–1.600 €

Wichtig: Diese Zahlen sind Richtwerte für gesunde Einsteiger. Vorerkrankungen können den Beitrag in jeder Altersstufe um 20–50 % erhöhen.

Warum kann ein Wechsel mit 45 sinnvoller sein als mit 30?

Das Gegenintuitive: Manchmal ist der spätere Wechsel die bessere Entscheidung. Konkrete Konstellationen:

Mit 30 — oft nicht sinnvoll, obwohl „günstig":

- Familienplanung noch offen (Kinder kosten in der PKV je 100–250 €)

- Einkommen möglicherweise volatil (Jobwechsel, Branchenwechsel, Gründung)

- Lebensplanung noch unklar (Wohnort, Partner, Selbstständigkeit)

- Rückkehrpfad GKV noch einfach, Risiko der PKV-Falle noch nicht akut

Mit 45 — oft sinnvoller, obwohl teurer:

- Familienplanung abgeschlossen, Kinder oft schon aus dem Haus oder in der GKV

- Einkommen stabilisiert und planbar

- Verbleibende 20 Jahre aktives Einkommen reichen für wirtschaftliche Amortisation

- Gesundheitsprüfung noch positiv (viele Erkrankungen treten erst ab 50+ auf)

Mit 30 kann der Wechsel genauso falsch sein wie mit 55 — wenn die Lebensplanung nicht zur PKV passt. Das Alter ist eine Variable, nicht das Hauptkriterium.

Wie funktionieren Alterungsrückstellungen?

Die Alterungsrückstellungen sind das zentrale Instrument der PKV gegen die Beitragssteigerung im Alter. Einfach erklärt:

- In der aktiven Phase zahlst du mehr, als du tatsächlich an Leistungen brauchst

- Die Differenz wird von der Versicherung zurückgelegt und verzinst

- Im Alter, wenn die tatsächlichen Leistungen steigen, wird aus diesem Polster gezahlt

- Ergebnis: Der Beitrag steigt weniger steil, als er ohne diese Rückstellung müsste

Das Problem: Die Kalkulation geht auf, wenn die Zinsen wie kalkuliert kommen. Nach Jahren niedriger Kapitalmarktzinsen sind die Rückstellungen oft schwächer als ursprünglich geplant — was zu den bekannten Beitragsanpassungen im Bestand führt.

Für Späteinsteiger bedeutet das: Du hast weniger Zeit zum Aufbau der Rückstellung — also wird sie pro Monat höher angesetzt. Das ist der mathematische Kern hinter „PKV wird mit dem Alter teurer".

Wie stark steigen PKV-Beiträge im Alter wirklich?

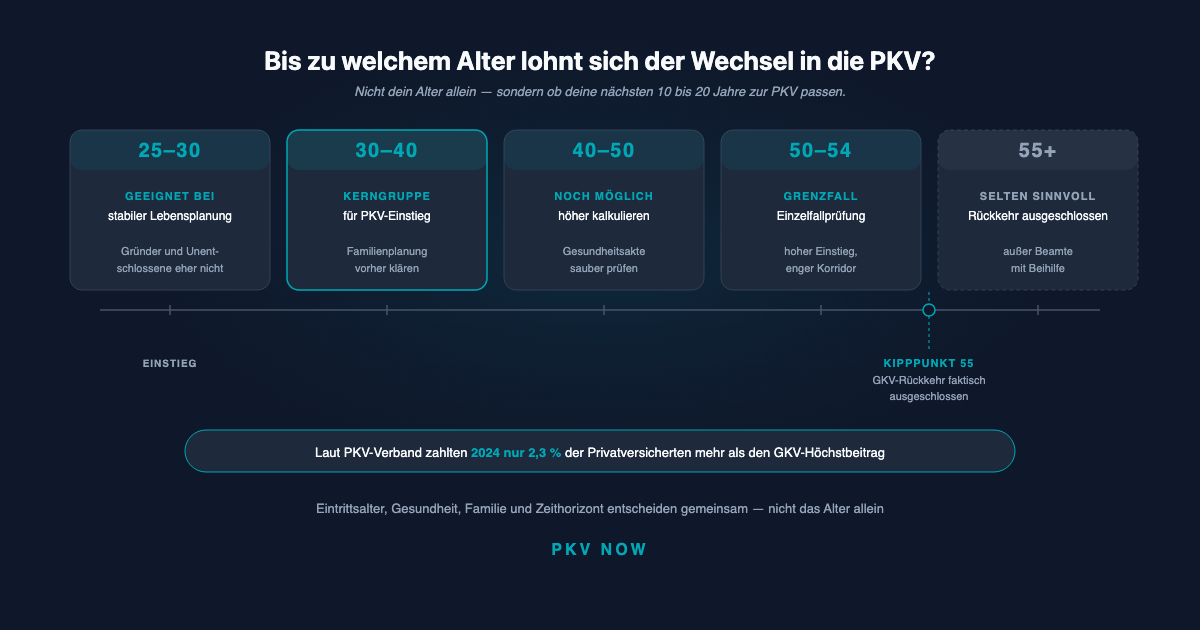

Hier kommt eine wichtige Zahl: Laut PKV-Verband zahlten 2024 nur 2,3 % der Privatversicherten mehr als den damaligen GKV-Höchstbeitrag. Die Vorstellung, dass PKV im Alter immer unbezahlbar wird, ist statistisch falsch für die große Mehrheit.

Was realistisch passiert:

- Medizinische Inflation: 2–4 % pro Jahr, je nach Kalkulation der Gesellschaft

- Strukturelle Anpassungen im Bestand: treten nicht jährlich auf, aber wenn sie kommen, dann oft zweistellig (siehe die 13 % zum 1.1.2026 für 60 % der Versicherten)

- Wegfall des Arbeitgeberzuschusses mit Renteneintritt: wird teilweise ersetzt durch einen Zuschuss der Deutschen Rentenversicherung, aber nicht in gleicher Höhe

Typische Beitragsentwicklung bei Einstieg mit 35 (gesund, Standardtarif):

- Start 2026: 600 €

- Mit 50: ca. 850 €

- Mit 65: ca. 1.100 €

- Mit 80: ca. 1.400 €

Mit Beitragsentlastungstarif (bis zu 30–40 % Reduktion ab 65): deutlich moderater.

Die 2,3 %-Stat sagt: Für die meisten bleibt die PKV im Alter bezahlbar — solange sie zum Gesamtprofil passt.

Die konkreten 2026-er Zahlen samt der +13 %-Anpassung für 60 % der Versicherten findest du in Wie teuer ist PKV? Wie teuer ist GKV? Der faire Kostenvergleich 2026.

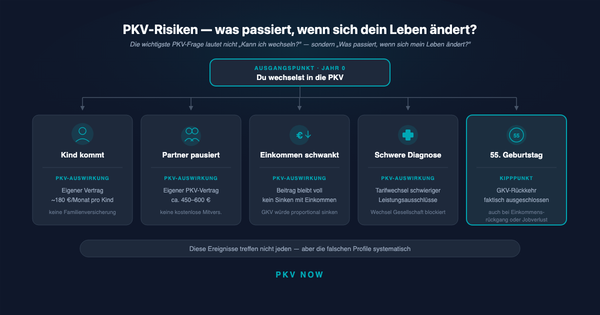

Was bedeutet die 55-Jahre-Grenze genau?

Die 55 sind keine Grenze für den PKV-Einstieg, sondern eine Hürde für die Rückkehr in die GKV.

Konkret:

- Ab 55 Jahren ist die Rückkehr in die GKV praktisch ausgeschlossen — auch bei sinkendem Einkommen unter die JAEG oder dem Wechsel in eine sozialversicherungspflichtige Anstellung

- Der PKV-Einstieg ist mit 55 und darüber weiterhin möglich — aber der Einstiegsbeitrag ist sehr hoch, und die Jahre bis zur Rente reichen nicht mehr für nennenswerte Alterungsrückstellungen

Praktische Konsequenz:

- Wer mit 54 oder früher wechselt, kann im Zweifel zurück (bei Jobwechsel oder Einkommenseinbruch)

- Wer mit 55+ wechselt, ist in der Regel dauerhaft in der PKV

- Wer bereits PKV-versichert ist und 55 wird, hat den Rückkehrweg verloren — egal, was danach passiert

Die 55-Jahre-Regel macht die PKV zur Einbahnstraße mit spätestens-Datum. Das ist der wichtigste Grund, warum die Entscheidung nie nur anhand des Einstiegsbeitrags getroffen werden sollte.

Welche Rolle spielt dein Gesundheitszustand mit dem Alter?

Eine oft größere als das Alter selbst. Die Gesundheitsprüfung ist das wichtigste Sieb vor der Antragsannahme.

Mit 30

- Meist saubere Gesundheitsakte

- Wenige Vorerkrankungen dokumentiert

- Standardannahme zu Standardbeiträgen wahrscheinlich

Mit 45

- Oft erste chronische Diagnosen (Rücken, Allergien, Bluthochdruck)

- 10–30 % Risikoaufschlag typisch

- Leistungsausschlüsse für bestimmte Organsysteme möglich

Mit 55

- Meist mehrere Diagnosen dokumentiert

- 30–80 % Risikoaufschlag nicht ungewöhnlich

- Ablehnungen einzelner Versicherer realistisch

Faustregel: Wer mit 45 und sauberer Gesundheitsakte einsteigt, zahlt oft weniger als jemand mit 35 und mehreren chronischen Diagnosen. Gesundheit schlägt Alter.

Wann ist ein später Wechsel (45+) unwirtschaftlich?

Die kritischen Situationen:

- Einkommen ist bereits rückläufig oder wird bald unter die JAEG fallen — Rückkehroption geht verloren, wenn sie gebraucht würde

- Mehrere dokumentierte Vorerkrankungen führen zu Risikoaufschlägen über 30 %

- Familienmodell mit nicht-berufstätigem Partner und Kindern — die GKV-Vorteile überwiegen auch bei Spätwechsel

- Keine Altersrücklage für die Deckung steigender PKV-Beiträge im Ruhestand

- Planung einer Frühverrentung oder Elternzeit innerhalb der nächsten 5 Jahre

- Ungeklärte Erbfragen, Pflegefall in der Familie, die das Einkommen binden werden

Wer eine dieser Situationen hat, sollte nicht unter Altersdruck entscheiden. Die PKV wird dir nicht weglaufen, solange du über der JAEG bleibst.

Wann ist ein früher Wechsel (unter 35) unwirtschaftlich?

Genauso ehrlich:

- Berufs- oder Gründungsphase noch volatil — wahrscheinliche Rückkehr unter die JAEG

- Kinderwunsch steht an, Partner plant Karrierepause

- Selbstständigkeitsphase testweise — in 2–3 Jahren möglicherweise wieder angestellt unter JAEG

- Vorerkrankungen bereits dokumentiert — bessere Chancen als mit 45, aber Leistungsausschlüsse wirken ein Leben lang

- Keine langfristige Lebensplanung — Wohnort, Partner, Karriere noch offen

- Kurzfristiges Angebot durch Vermittler ohne unabhängige Prüfung

Ein Wechsel in den 20ern oder frühen 30ern ist nicht automatisch richtig, nur weil der Einstiegsbeitrag günstig ist. Die nächsten 30 Jahre müssen zum Produkt passen — nicht der heutige Monat.

Ist das Beitrag-Alter-Argument zu unkonkret ohne klare Grenze?

Das Gegenargument im Brief: „Ohne pauschale Altersgrenze ist der Beitrag zu unkonkret." Stimmt — wenn man eine Pauschalantwort sucht. Stimmt nicht — wenn man verantwortungsvoll beraten will.

Der Unterschied:

- Pauschalantwort: „Ab 45 lohnt es sich nicht mehr" — einfach, griffig, aber für die Hälfte der Leser falsch

- Ehrlich-strukturierte Antwort: Hier sind die sechs Variablen, so wirken sie im Zusammenspiel, so beurteilst du deinen eigenen Fall

Die PKV-Branche hat gute Gründe, einfache Altersgrenzen zu propagieren — sie erzeugen Handlungsdringlichkeit. „Entscheide jetzt, sonst ist es zu spät" verkauft besser als „Prüfe erst mal deine Lebensplanung für die nächsten 20 Jahre". Genau deshalb ist die einfache Antwort selten die richtige für dich.

Wie sieht die ehrliche Alters-Matrix aus?

- 25–30 Jahre: Eignet sich bei stabiler Lebensplanung. Gründer und Unentschlossene eher nicht.

- 30–40 Jahre: Kerngruppe für PKV-Einstieg. Familienplanung vorher klären.

- 40–50 Jahre: Noch möglich, höher kalkulieren. Gesundheitsakte prüfen, Rückkehrpfad bedenken.

- 50–54 Jahre: Grenzfall, Einzelfallprüfung. Hoher Einstiegsbeitrag, enger Rückkehrkorridor.

- 55+ Jahre: Selten sinnvoll. Ohne Beamten-Konstellation kaum wirtschaftlich.

Aber: Diese Matrix ist nur eine Orientierung. Jede Zeile hat Ausnahmen in beide Richtungen.

Wie sich die Matrix bei einem konkreten Einkommen von 100.000 € durchrechnet — angestellt vs. selbstständig, mit und ohne Familie — steht in 100.000 Euro Einkommen: PKV oder GKV?.

Was solltest du jetzt prüfen?

- Zeithorizont ehrlich schätzen — wie viele Jahre aktives Einkommen über JAEG sind realistisch?

- Gesundheitsakte durchgehen — welche Diagnosen, Medikamente, Therapien stehen drin?

- Familienplanung klären — Kinder, Partner, Pausenzeiten in den nächsten 10 Jahren?

- Rückkehrpfad offen halten — wie sicher ist dein Einkommen über der JAEG bis 54?

- Altersrücklage kalkulieren — kannst du steigende PKV-Beiträge im Ruhestand bedienen?

- Mehrere unabhängige Angebote für dein exaktes Alter und Profil einholen

Lade dir unseren Alters- und Lebensphasen-Check für PKV herunter — ein strukturierter Fragebogen mit sechs Dimensionen für alle Altersgruppen 30–55, mit klarer Ampel-Einschätzung pro Profil.

Wer schon in der PKV ist, findet in PKV bei Lebensveränderungen: Heirat, Kind, Teilzeit, Selbstständigkeit, Beitragsschub das Pendant für Bestandsversicherte — mit Tarifwechselrecht, Optionsrechten und Anlässen für einen Tarif-Check.

Weiterführende Beiträge im PKV-NOW-Cluster

- PKV vs. GKV: Vor- und Nachteile ehrlich erklärt — die grundsätzlichen Vor- und Nachteile von PKV und GKV

- 100.000 Euro Einkommen: PKV oder GKV? — der konkrete Vergleich für 100.000 € Einkommen

- Wie teuer ist PKV? Wie teuer ist GKV? Der faire Kostenvergleich 2026 — der faire Kostenvergleich 2026 mit fünf Profilen

- Was kostet Selbstständigkeit im Handwerk wirklich? Eine ehrliche Kostenliste für Jahr 1 — alle Kostenposten im ersten Jahr als selbstständiger Handwerker

- Selbstständig im Handwerk — Was du vor der Gründung wirklich klären musst — die fünf Pflichtentscheidungen vor der ersten Rechnung

- Handwerkskammer — Was sie für Gründer und Unternehmer wirklich tut — Leistungen und Beiträge der Handwerkskammer

- Den ersten Führungskräfte-Mitarbeiter im Handwerk einstellen — die erste Führungskraft in einem Betrieb mit 5–25 Mitarbeitenden