Wie teuer ist PKV? Wie teuer ist GKV? Der faire Kostenvergleich 2026

Der faire Kostenvergleich für 2026: GKV-Maximalbeitrag 1.017 €, typische PKV-Einstiegsbeiträge 450–700 €, Arbeitgeberzuschuss-Plafond 508 €. Inklusive fünf Rechenbeispielen und der +13 %-Anpassung der PKV zum 1. Januar 2026.

Kurz gesagt: Der maximale GKV-Beitrag 2026 liegt bei rund 1.017 € pro Monat (plus Pflegeversicherung), der typische PKV-Einstiegsbeitrag für junge Gesunde bei 450–700 € — die Differenz ist real, aber nur für einen Teil der Versicherten. Familie, Erwerbsmodell und Arbeitgeberzuschuss verschieben die Netto-Belastung so stark, dass dieselbe Rohzahl für Single und Familie komplett unterschiedliche Wirtschaftlichkeit bedeutet. Wer 2026 sauber vergleicht, muss zuerst seine Lebenssituation rechnen, dann erst den Tarif.

Was zahlst du 2026 konkret — im Überblick?

Die realen Zahlen für 2026 auf einen Blick:

- GKV-Beitragsbemessungsgrenze: 5.812,50 € pro Monat (69.750 € pro Jahr)

- Allgemeiner GKV-Beitragssatz: 14,6 %

- Durchschnittlicher Zusatzbeitrag 2026: 2,9 %

- Max. GKV-Beitrag (Kranken): ca. 1.017,19 € pro Monat vor Arbeitgeberanteil

- Max. Arbeitgeberzuschuss 2026: 508,59 € pro Monat (gilt auch für PKV)

- Pflegeversicherung: 3,6 % des Einkommens, für Kinderlose 4,2 %

- PKV — typischer Einstiegsbeitrag (35 J., gesund): 450–700 € pro Monat inkl. PPV

- PKV-Beitragsanpassung zum 1. Januar 2026: laut PKV-Verband für rund 60 % der Privatversicherten — durchschnittlich +13 %

Die letzte Zahl ist entscheidend: Wer seinen PKV-Beitrag mit dem Preis von vor zwei Jahren vergleicht, rechnet an der Realität vorbei. Die Aufwärtsdynamik ist massiv.

Was ist der maximale GKV-Beitrag 2026?

1.017,19 € pro Monat. Diese Zahl entsteht aus:

- Bemessungsgrundlage: 5.812,50 € (BBG 2026)

- Gesamt-Beitragssatz: 14,6 % + 2,9 % = 17,5 %

- Berechnung: 5.812,50 € × 17,5 % = 1.017,19 €

Wichtig: Das ist der Gesamtbeitrag, bevor der Arbeitgeberanteil abgezogen wird. Angestellte zahlen davon etwa die Hälfte, Selbstständige den vollen Betrag.

Einkommen über der BBG spielt keine Rolle mehr. Wer 70.000 € verdient, zahlt denselben GKV-Maximalbeitrag wie jemand mit 200.000 €. Die GKV wird mit steigendem Einkommen relativ günstiger.

Wie hoch ist die Pflegeversicherung dazu?

Seit dem 1. Januar 2025 gelten 3,6 % Beitrag zur sozialen Pflegeversicherung — für Kinderlose 4,2 %. Auf die BBG angewendet:

- Mit Kind(ern), eigenes Einkommen: 3,6 % × 5.812,50 € = 209,25 € pro Monat

- Kinderlos ab 23 J.: 4,2 % × 5.812,50 € = 244,13 € pro Monat

Für Angestellte: Arbeitgeber zahlt 1,8 %, du zahlst 1,8 % (plus 0,6 % Kinderlosenzuschlag voll selbst)

Für Selbstständige: Voller Satz selbst

Wie viel zahlst du als Angestellter in der GKV netto?

Das konkrete Beispiel für einen Angestellten mit Einkommen über BBG (z. B. 100.000 €):

- GKV-Kranken gesamt (17,5 %): 1.017 € — dein Anteil ca. 508 €

- Pflege 3,6 % mit Kind gesamt: 209 € — dein Anteil ca. 105 €

- Pflege 4,2 % kinderlos gesamt: 244 € — dein Anteil ca. 140 €

- Dein Monatsbeitrag (mit Kind): rund 613 €

- Dein Monatsbeitrag (kinderlos): rund 648 €

Der Arbeitgeberzuschuss ist gedeckelt bei 508,59 € für die Krankenversicherung plus etwa 104 € für Pflege — zusammen etwa 613 €. Wer in der PKV mehr zahlt, bekommt vom Arbeitgeber nicht mehr.

Wie viel zahlst du als Selbstständiger in der GKV?

Hier kommt der Unterschied brutal durch. Selbstständige zahlen den vollen GKV-Beitrag ohne Arbeitgeberanteil.

Rechnung für Selbstständige mit Einkommen über BBG:

- GKV-Kranken voll: 1.017 €

- Pflege 3,6 % mit Kind: 209 €

- Pflege 4,2 % kinderlos: 244 €

- Gesamt mit Kind: rund 1.226 € pro Monat

- Gesamt kinderlos: rund 1.261 € pro Monat

Über 14.000 € pro Jahr nur für Kranken- und Pflegeversicherung. Das ist der Punkt, an dem die PKV für viele Selbstständige interessant wird — nicht weil sie günstiger pro Person wäre, sondern weil der AG-Zuschuss fehlt, der Angestellte entlastet.

Wie die Krankenversicherungs-Belastung sich in die gesamte Kostenrealität eines selbstständigen Handwerksbetriebs einordnet, zeigt Was kostet Selbstständigkeit im Handwerk wirklich? Eine ehrliche Kostenliste für Jahr 1.

Was kostet PKV 2026 wirklich?

Die ehrliche Spanne für einen Einstiegsbeitrag (35 J., gesunder Mann, inkl. PPV):

- Basistarif (350–450 €): minimale Leistungen, hohe Selbstbeteiligung

- Einsteigertarif (450–550 €): Standardleistung, moderate Selbstbeteiligung

- Standardtarif mit Chefarzt und Ein-Bett-Zimmer (550–700 €): guter mittlerer Schutz

- Premium (700–1.000 €): umfassende Leistungen, niedrige SB

Frauen zahlen typischerweise 10–20 % mehr wegen höherer statistischer Leistungsinanspruchnahme (keine geschlechtsneutralen Tarife mehr seit 2012, aber in der Praxis strukturelle Unterschiede bei Einstiegsbeiträgen).

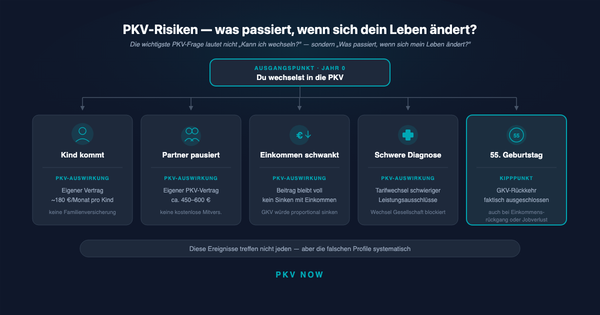

Mit zunehmendem Alter und bei Vorerkrankungen steigt der Einstiegsbeitrag spürbar. Ein 45-jähriger mit Bluthochdruck zahlt schnell 800–1.200 € für denselben Tarif.

Wie sich diese Einstiegsbeiträge mit dem Lebensalter entwickeln — und warum der Wechsel mit 45 manchmal sinnvoller ist als mit 30 — zeigt Bis zu welchem Alter lohnt sich der Wechsel in die PKV?.

Was bedeutet die PKV-Beitragsanpassung von 13 % zum 1. Januar 2026?

Das ist die wichtigste Zahl, die viele Vergleiche übersehen. Der PKV-Verband hat zum 1. Januar 2026 für rund 60 % der Privatversicherten Beitragsanpassungen vorgenommen — mit einer durchschnittlichen Erhöhung von etwa 13 %.

Was das konkret heißt:

- Ein PKV-Beitrag, der im Dezember 2025 bei 600 € lag, kostet im Januar 2026 etwa 678 €

- Über ein Jahr: 936 € Zusatzbelastung nur durch die eine Anpassung

- Der Arbeitgeberzuschuss ist gedeckelt — die Erhöhung trägst du komplett selbst

Warum passieren diese Sprünge?

- Medizinische Inflation (höhere Arzt- und Krankenhauspreise)

- Steigende Leistungsinanspruchnahme im Kollektiv

- Niedrige Kapitalzinsen reduzieren die Erträge der Alterungsrückstellungen

- Demografische Entwicklung des Versichertenkollektivs

Die 13 % waren nicht einmalig. In den letzten 10 Jahren lag die durchschnittliche Anpassungsrate in der PKV bei etwa 3–4 % pro Jahr — in Anpassungsjahren aber deutlich höher. Wer PKV kalkuliert, sollte mit mindestens 4–5 % jährlicher Beitragssteigerung rechnen.

Wie wirkt der Arbeitgeberzuschuss auf den PKV-Preis?

Der Arbeitgeberzuschuss zur PKV ist identisch mit dem GKV-Arbeitgeberanteil — also maximal 508,59 € pro Monat für die Krankenversicherung (plus Pflegeversicherungsanteil).

Rechnung für einen Angestellten (100k, Standardtarif 650 € PKV + 80 € PPV = 730 €):

- AG-Zuschuss Kranken: 508,59 € (gedeckelt)

- AG-Zuschuss Pflege: ca. 104 €

- AG-Zuschuss gesamt: rund 613 €

- Dein Netto-Anteil: 730 € − 613 € = 117 € pro Monat

Vergleich: In der GKV zahlt derselbe Angestellte 613 €, in der PKV 117 € — 496 € Netto-Differenz pro Monat zugunsten der PKV.

Aber Achtung: In 20 Jahren bei 4 % Steigerung p.a. liegt der PKV-Beitrag bei ca. 1.600 € — der AG-Zuschuss nur bei etwa 750 €. Netto-Eigenanteil dann: 850 € — deutlich mehr als die GKV-Alternative (die an die BBG gekoppelt bleibt und moderater steigt).

Welche fünf Rechenbeispiele zeigen die reale Spannweite?

Profil 1 — Single-Angestellter, 35 J., 60.000 € Einkommen

- GKV (Einkommen unter BBG): ca. 17,5 % × 5.000 € = 875 €, AN-Anteil 438 €; plus Pflege ca. 120 € → rund 558 €

- PKV Standardtarif: 600 € gesamt; AG-Zuschuss ca. 500 € (nicht voll, weil Einkommen unter BBG); Eigenanteil ca. 100 €

- Differenz zugunsten PKV: rund 458 €/Monat

Profil 2 — Angestellter mit Familie (Partner arbeitslos, 2 Kinder), 100.000 €

- GKV: 613 € — alle Familienmitglieder mitversichert

- PKV: eigener Beitrag ~650 € + Partner ~450 € + 2 Kinder je 180 € = 1.460 €, AG-Zuschuss nur für dich 613 €

- Netto-Eigenanteil PKV: 847 €

- Differenz zugunsten GKV: rund 234 €/Monat

Profil 3 — Selbstständiger, 35 J., Single, 80.000 € Gewinn

- GKV voll: 1.226 €

- PKV Standardtarif: 650 € inkl. PPV

- Differenz zugunsten PKV: rund 576 €/Monat = 6.912 €/Jahr

Profil 4 — Selbstständige Familie, 45 J., 2 Kinder, 120.000 € Gewinn

- GKV voll: 1.226 € — Familie mitversichert

- PKV: eigener Beitrag 900 € (älter) + 2 Kinder je 180 € = 1.260 €

- Partner muss selbst versichern (falls Einkommen unter JAEG: GKV freiwillig ~250 €)

- Differenz gering: GKV und PKV liegen hier fast gleichauf — Familienkonstellation neutralisiert den PKV-Vorteil

Profil 5 — Gründerin 30 J., Single, 50.000 € Gewinn (1. Jahr)

- GKV freiwillig: Mindestbeitrag ~260 €/Monat (bei geringem Einkommen)

- PKV: 480 € inkl. PPV

- Hier ist GKV klar günstiger — in der Startphase ist der GKV-Mindestbeitrag sehr attraktiv. PKV lohnt sich erst bei stabilem höherem Einkommen.

Profil 2 zeigt das Szenario eines Angestellten mit Familie und 100.000 € Einkommen — eine vollständige Durchrechnung genau dieses Einkommensniveaus findest du in 100.000 Euro Einkommen: PKV oder GKV?.

Wann ist GKV trotz höherem Bruttobeitrag wirtschaftlich sinnvoller?

Eine Liste der Fälle, in denen die GKV trotz höherem Gesamtbeitrag pro Person günstiger bleibt:

- Familie mit Kindern + nicht-berufstätigem Partner — Familienversicherung dreht fast jede Rechnung

- Gründer und Startup-Selbstständige mit geringem Einkommen — GKV-Mindestbeitrag (~260 €) schlägt PKV-Einstieg

- Wer häufige Einkommensdellen erwartet — GKV skaliert mit dem Einkommen, PKV nicht

- Wer mit Vorerkrankungen rechnet — PKV-Risikoaufschläge oder Leistungsausschlüsse machen die PKV unattraktiv

- Wer über 50 neu einsteigt — Einstiegsbeiträge werden bei Älteren schnell unbezahlbar

- Wer in 10 Jahren Elternzeit oder Teilzeit plant — PKV-Beitrag läuft weiter, GKV reduziert sich anteilig

Die nicht-monetären Entscheidungsdimensionen — Familie, Wechselrisiko, Planbarkeit — haben wir in PKV vs. GKV: Vor- und Nachteile ehrlich erklärt ausführlich durchleuchtet.

Zieht Preiscontent wirklich nur Schnäppchenjäger an?

Das Gegenargument im Brief: „Preiscontent zieht nur Schnäppchenjäger an." Stimmt — zu einem Teil. Aber die meisten Menschen suchen nicht das billigste Produkt, sondern Orientierung. Der Unterschied:

- Schnäppchenjäger: Sucht den günstigsten Tarif, entscheidet anhand des Monatsbeitrags

- Informierter Entscheider: Sucht ein vollständiges Kostenbild, rechnet Netto-Belastung über 20 Jahre

Wer bei 100.000 € Einkommen 500 € Differenz pro Monat sieht, will wissen, ob diese 500 € in 10 Jahren noch Bestand haben — oder ob die +13 % Anpassung von 2026 der Anfang einer Eskalation ist. Genau diese Frage beantwortet dieser Beitrag. Preis ist dabei nicht das Ziel, sondern der Einstieg in die richtige Fragestellung.

Was solltest du jetzt konkret tun?

- Deine Lebenssituation ehrlich einordnen — Single / Familie / Gründer? Alle drei erzeugen komplett andere Preise

- Heute-Beitrag plus 20-Jahres-Projektion rechnen — mindestens 4 % jährliche Steigerung in der PKV einkalkulieren

- Arbeitgeberzuschuss-Plafond berücksichtigen — 508,59 € bleiben, auch wenn der PKV-Beitrag auf 1.500 € steigt

- Familienmodell in 10 Jahren durchspielen — wer kommt dazu, wer bleibt nicht-berufstätig?

- Vorerkrankungen und Altersstruktur realistisch einschätzen — kein Verschweigen in der Gesundheitsprüfung

- Mindestens drei unabhängige Tarife anonym voranfragen — keine Einzelquelle vertrauen

Lade dir unseren Beitragsvergleich PKV vs. GKV herunter — eine Tabellenvorlage mit 2026-er Zahlen, Arbeitgeberzuschuss-Logik und 20-Jahres-Projektion für fünf Profile (Single, Familie, Selbstständig, Gründer, Rentennähe).

Weiterführende Beiträge im PKV-NOW-Cluster

- PKV vs. GKV: Vor- und Nachteile ehrlich erklärt — die grundsätzlichen Vor- und Nachteile von PKV und GKV

- 100.000 Euro Einkommen: PKV oder GKV? — der konkrete Vergleich für 100.000 € Einkommen

- Was kostet Selbstständigkeit im Handwerk wirklich? Eine ehrliche Kostenliste für Jahr 1 — alle Kostenposten im ersten Jahr als selbstständiger Handwerker

- Selbstständig im Handwerk — Was du vor der Gründung wirklich klären musst — die fünf Pflichtentscheidungen vor der ersten Rechnung

- Handwerkskammer — Was sie für Gründer und Unternehmer wirklich tut — Leistungen und Beiträge der Handwerkskammer

- Den ersten Führungskräfte-Mitarbeiter im Handwerk einstellen — die erste Führungskraft in einem Betrieb mit 5–25 Mitarbeitenden