PKV vs. GKV: Vor- und Nachteile ehrlich erklärt

Der ehrliche PKV-vs-GKV-Vergleich entlang von Lebensphase, Familienmodell, Einkommensstabilität und Wechselrisiko. Inklusive klarer Aussage, wann GKV die bessere Wahl ist.

Der ehrliche PKV-vs-GKV-Vergleich entlang von Lebensphase, Familienmodell, Einkommensstabilität und Wechselrisiko. Inklusive klarer Aussage, wann GKV die bessere Wahl ist.

100.000 € macht dich wechselberechtigt — aber nicht automatisch zur PKV-Person. Die ehrliche Rechnung entlang Arbeitgeberzuschuss, Familienmodell, Vorerkrankungen und Altersbeitrag. Inklusive Entscheidungsmatrix für 8 Profile.

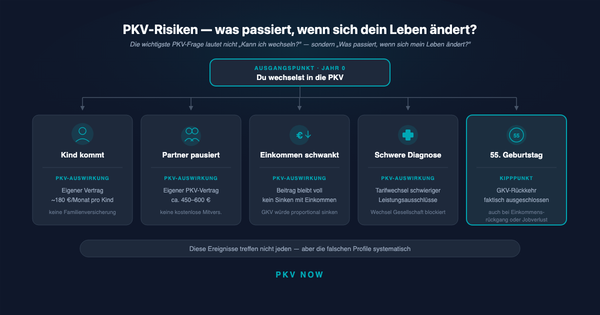

Die drei unterschätzten PKV-Risiken: eingeschränkte GKV-Rückkehr, Familienkosten ohne kostenlose Mitversicherung, Beitragsdynamik im Alter. Sieben Lebensereignisse, die vor dem Wechsel durchgespielt gehören.

Dein PKV-Tarif passt nicht automatisch ein Leben lang. Sieben Trigger-Ereignisse — Heirat, Kind, Teilzeit, Statuswechsel, Beitragsanpassung — bei denen du dein Versicherungs-Setup anlassbezogen prüfen solltest, mit § 204 VVG, Optionsrechten und Anwartschaften.

Der faire Kostenvergleich für 2026: GKV-Maximalbeitrag 1.017 €, typische PKV-Einstiegsbeiträge 450–700 €, Arbeitgeberzuschuss-Plafond 508 €. Inklusive fünf Rechenbeispielen und der +13 %-Anpassung der PKV zum 1. Januar 2026.

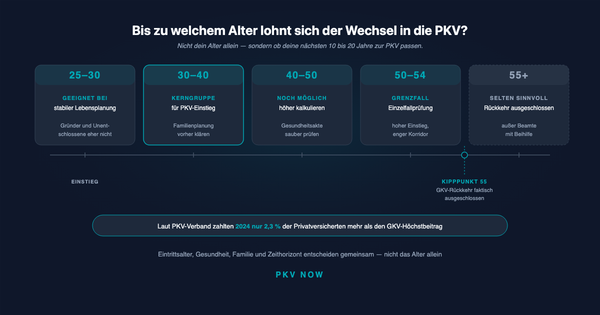

Es gibt keine pauschale Altersgrenze für den PKV-Wechsel. Ein Wechsel mit 45 kann sinnvoller sein als mit 30 — und umgekehrt. Die ehrliche Analyse entlang Einstiegsalter, Gesundheit, Familie und Zeithorizont, inklusive der 55-Jahre-Einbahnstraße.